һ���غ�ú̿�\(y��n)ݔ�Ј�(ch��ng)������r

ú̿����Y(ji��)��(g��u)�Բ���غ�ú̿�\(y��n)ݔ����Ļ��A(ch��)����Ї�(gu��)��ú̿�a(ch��n)�ؽ^�����(sh��)���A���^(q��)�����S�����o��(c��)�Y(ji��)��(g��u)�Ըĸ���m(x��)���M(j��n)��ú̿�a(ch��n)�����������^(q��)���е�څ��(sh��)�������@���2019��ȫ��(gu��)ԭú�a(ch��n)��37.5�|����ͬ�����L(zh��ng)4.2%�������Ѓ�(n��i)�����ɽ���������ʡ�^(q��)�a(ch��n)��ռ�Ƚӽ��߳ɡ�ú̿����t��Ҫ�������A�|���A���غ���(j��ng)��(j��)�l(f��)�_(d��)�^(q��)����ú̿����ֲ��Dz�ƽ�������

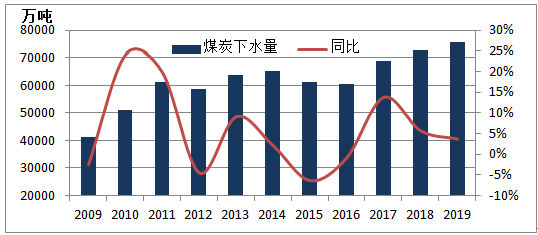

�@һ�YԴ�A�x�ͽ�(j��ng)��(j��)����Ҳ�Q�����҇�(gu��)ú̿�\(y��n)ݔ��ֵ���Ҫ��������ú�|�{(di��o)�ͱ�ú���\(y��n)�����ĭh(hu��n)�����ۿ�ú̿��ˮ����(l��i)������2019�������҇�(gu��)�h(hu��n)�����ۿ����ú̿��ˮ���_(d��)7.56�|�����ͬ������2688�f(w��n)��������2009���4.11�|������������2019���7.56�|�����ʮ���g������3.45�|���������˽�һ������

�h(hu��n)�����ۿ�ú̿��ˮ��

������ж���ú̿��Ȼ���Ї�(gu��)����Դ���w

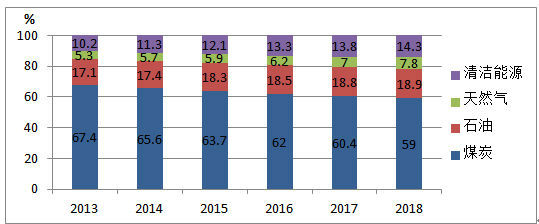

�����(l��i)�����ڽ�(j��ng)��(j��)�Y(ji��)��(g��u)�D(zhu��n)�������h(hu��n)���ӏ�(qi��ng)�����ص��Ƽs�����ú̿���M(f��i)�����ž����2018�꣬�Ї�(gu��)��(w��n)���_(k��i)չ��Դ�Y(ji��)��(g��u)�{(di��o)����(y��u)������ú̿ռһ������Դ���M(f��i)�����״ε���60%����A(y��)Ӌ(j��)2020�꣬�҇�(gu��)�ǻ�ʯ��Դ���M(f��i)�����_(d��)15%����������Ȼ�����M(f��i)�����_(d��)10%��������ú̿���M(f��i)�����½���58%��������

һ������Դ���M(f��i)ռ��

�ж��ڿ�����M��ú̿��һ������Դ��ռ���»������Ծ������w��λ�����ʮ���塱���g��������ИI(y��)ú̿���M(f��i)��ռú̿�����M(f��i)����50%����������ú̿��������һ���̶��ϛQ����ú̿�����������������҇�(gu��)��(j��ng)��(j��)�\(y��n)����r��(l��i)�����A(y��)Ӌ(j��)��ʮ���塱���g�҇�(gu��)��(j��ng)��(j��)�����Ԍ������и��������C����6%��������Y(ji��)��ú̿����Դ��ռ�ȵ��»����A(y��)Ӌ(j��)ú̿�����������ٌ���2%-3%��ˮƽ�������w�S�������L(zh��ng)�B(t��i)��(sh��)����

����(du��)��2020�������������ڠ�������Ӱ����1-2�·��غ�����늏S�պľ�ֵ�H50�f(w��n)��/�죬ͬ�Ƚ���16.5%����Ŀǰ���������錦(du��)�Ј�(ch��ng)��Ӱ����ٳ��m(x��)�����µ���L(zh��ng)�r(sh��)�g����ܴ�Ӱ��A(y��)Ӌ(j��)2020���غ�ú̿��ˮ����7.5�|�����ҡ�

�������L(zh��ng)���غ�ú̿�\(y��n)ݔ����������

����ȫ��������Դ���a(ch��n)����Դ���M(f��i)��(gu��)����Ŀǰ�҇�(gu��)�坍����l(f��)չҎ(gu��)ģ���I(l��ng)��ȫ������Y(ji��)��(g��u)������(y��u)������(gu��)����Դ�ֱ�ʾ�������Ƅ�(d��ng)�����坍��Դ���{�L(zh��ng)Ч�C(j��)�ƣ���K��(sh��)�F(xi��n)��2020���2030��ǻ�ʯ��Դռһ������Դ���M(f��i)���طքe��15%��20%������2050���坍��Դ�ɞ����w��Դ�Ŀ��wĿ��(bi��o)���

1���l(f��)��ί�ӿ����M(j��n)ú�ȥ�a(ch��n)��

�S����Դ�D(zhu��n)�Ͳ����ӿ�����҇�(gu��)ú��˳�Ҳ�������ճ̡���ȫ�����pú̿���M(f��i)�Ĵ��΄�(sh��)������҇�(gu��)��ú̿���M(f��i)�������ơ���Դ�坍�l(f��)չ�������B(t��i)�h(hu��n)���ȶ��؉�����Ӱ�������������ڳ��m(x��)���M(j��n)ú̿��ú��ИI(y��)��̭���a(ch��n)���Є�(d��ng)��������A(y��)Ҋ(ji��n)��ʮ���塱���g������،��^�m(x��)���M(j��n)�^��Ҏ(gu��)ģú����ۻ�(qi��ng)����̭��

2�����ǻ�ʯ��Դ�l(f��)��b�C(j��)���ز�������

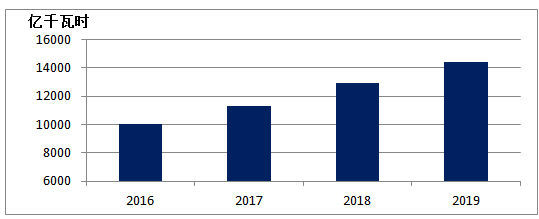

����2019�������ȫ��(gu��)ȫ�ڏ��l(f��)��b�C(j��)����20.1�|ǧ������ͬ�����L(zh��ng)5.8%������зǻ�ʯ��Դ�l(f��)��b�C(j��)����8.4�|ǧ�ߣ�ռ��41.9%���A(y��)Ӌ(j��)2020��ȫ��(gu��)�����l(f��)��b�C(j��)����1.2�|ǧ�������������зǻ�ʯ��Դ�l(f��)��b�C(j��)8700�f(w��n)ǧ�����������ǻ�ʯ��Դ�b�C(j��)���،��^�m(x��)������

3�����ظ߉���^(q��)���Ҏ(gu��)ģ���^�m(x��)�������L(zh��ng)

�҇�(gu��)Ŀǰ���п�ʡ���������߉�ݔ��(xi��ng)Ŀ44�l����2019��ȫ��(gu��)��^(q��)�����ʡ������քe���5405�|ǧ�ߕr(sh��)��14440�|ǧ�ߕr(sh��)���քeͬ�����L(zh��ng)12.2%��11.4%���

ȫ��(gu��)��ʡ�����

�����ظ߉��(xi��ng)Ŀ���O(sh��)���^�m(x��)�Ƅ�(d��ng)��^(q��)��ʡ���Ҏ(gu��)ģ�ij��m(x��)���L(zh��ng)���@һ���澏���˲��օ^(q��)����늾o����������������坍��Դ��(y��u)��������������һ��������Ҳ�������غ�ú̿�\(y��n)ݔ���������������(du��)ú̿����^(q��)��׃���a(ch��n)����ҪӰ����

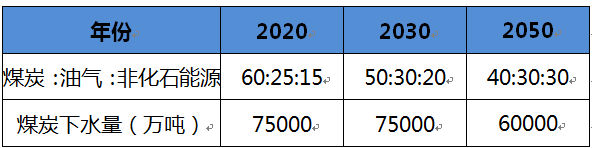

4���h(yu��n)����Դ�Y(ji��)��(g��u)Ŀ��(bi��o)��ú̿��ˮ���A(y��)Ӌ(j��)

�L(zh��ng)�ڿ�������Ї�(gu��)��Դ�Y(ji��)��(g��u)������(y��u)�����M(j��n)���У�ú̿����Դ�Y(ji��)��(g��u)�еı��،���Ŀǰ��60%�����½���2030���50%�Լ�2050���40%�����Ї�(gu��)δ��(l��i)��Դ���������L(zh��ng)�����@�ž����Ұ��S��Դ�Y(ji��)��(g��u)�ă�(y��u)���������2020-2030��ú̿���M(f��i)���|픣�֮�������B(t��i)��(sh��)�����A(y��)Ӌ(j��)�h(hu��n)����ú̿��ˮ������2030��s7.5�|������2050���6�|����������

�҇�(gu��)��Դռ��Ŀ��(bi��o)��ú̿��ˮ���A(y��)Ӌ(j��)

���L(zh��ng)��ú̿����չ��

�ж��ڿ����ú̿��һ������Դ�е����w��λ��׃���A(y��)Ӌ(j��)��������������2%-3%��ˮƽ������w�S�������L(zh��ng)�B(t��i)��(sh��)���L(zh��ng)�ځ�(l��i)���������Դ���M(f��i)����(j��)����(ji��)�ܜp���c�����Ⱦ���ε���������(d��o)������A(y��)Ӌ(j��)ú̿���M(f��i)��2020-2030���g�|픣�֮�������B(t��i)��(sh��)����������҇�(gu��)�͚��YԴ����(du��)�T��������څ��(sh��)�ͷ��Ȍ��ǝu�M(j��n)�����

�ġ���(qi��ng)���ИI(y��)���ɺͺ������������\(y��n)��äĿ�U(ku��)��

�����������(du��)��(w��n)������r������Ј�(ch��ng)���B(t��i)�S�o(h��)��Ҫ�����Ĺ��o����������(qi��ng)���ИI(y��)���ɺͺ������������\(y��n)��äĿ�U(ku��)����

1����ӏ�(qi��ng)�ИI(y��)���ɡ��挦(du��)�������ٵ��»�����غ�ɢ؛���|��(y��ng)���Կ����\(y��n)���l(f��)չ����äĿͶ�Y�������(du��)���O(sh��)��ͬ�|(zh��)�����Ը�(j��ng)��(zh��ng)�������\(y��n)������r(sh��)�����(y��u)���_(k��i)չ�\(y��n)���ÓQ�����������M(j��n)�YԴ��������

2�����(qi��ng)���������A����(d��ng)ǰ���Ј�(ch��ng)��r�������һ���|�y�^(gu��)������Ҫ�F(tu��n)�Y(ji��)һ��������������C(j��)�ơ��ӏ�(qi��ng)؛Դ��Ϣ���������Ј�(ch��ng)�_(k��i)������Լ���Ϣ����������ھ���߸���ֵ���������(sh��)�F(xi��n)�������A��

3�����ӏ�(qi��ng)�Ј�(ch��ng)�_(k��i)�ء��Ӵ�V�Խ������������F�Vʯ�����Zʳ�ȷ�ú؛�N�Ј�(ch��ng)�_(k��i)������������P(gu��n)ע�^(q��)��������׃�������Ҫ�r(sh��)����I(y��ng)�\(y��n)��Ͷ�ŵ����Q(m��o)�������ڜp�p��(n��i)�Q(m��o)�Ј�(ch��ng)������ͬ�r(sh��)�@�ø��ߵ��������