����خ�ǰ���¹ڷ��������������(n��i)����ձ����L����(ji��)�����������t���S��(f��)��������ص�·��ͨ��������M�˔�(sh��)�E�p�����˱�����������Ȼ��������A(ch��)����(y��ng)���Y�������Ј��߄�������Щ׃������I(y��)��(n��i)�����J�飬�ܴ˴�����Ӱ������Ї�һ������Ȼ�����M���ٴ���ž���������Һ�����S�ͽ���վLNG���N���������扺��������ȫ�����������Ȼ���������ٲ������������ܵ��������������N���دB�ӻ��ʹ��Ȼ��������F(xi��n)���������������c����

һ���ȇ���(n��i)��Ȼ�����M�Љ�

һ��������һ��������Ȼ����y(t��ng)��������������������Ӱ����2020���һ���ȇ���(n��i)��Ȼ�����������������y�Ա��֘��^�A(y��)�ڡ�

��������(chu��ng)��Դ��ԃ����˾��ϯ�о��T��t��ʾ��������Ȼ���������M�Y(ji��)��(g��u)����������錦�����Ú�ͽ�ͨ�Ú�����Ӱ��������Ҫ�ܲ�������Ƶ����M�p�������W(xu��)У���t�_�W(xu��)�Լ��C�����܇վ�����p��Ӱ푶��Ú����p�٣���ͨ��Ҫ�ܹ�����ͨ�\�п��ƺͅ^(q��)�g�\�п��Ƶ�Ӱ푶��p�����

��t�f�����ڴ������l(xi��ng)�ˆT�������L�����ȼ�Ú��еķ֑�ʽ��ů�Ú��ܵ�һ��Ӱ푣�����(sh��)��I(y��)���ڏ�(f��)���������I(y��)�Ú��һ�ɂ����A(y��)Ӌ���F(xi��n)�»�������wӰ푄tҪ��δ����I(y��)���w�ď�(f��)���r�g�͏�(f��)�a(ch��n)���ȣ���Ȼ��l(f��)���I(y��)�ܹ��I(y��)������p�ٺ���������^ʣӰ�����A(y��)Ӌ��늜p�ٵĿ������^������I(y��)���a(ch��n)�^�鷀(w��n)������Ҵ���(ji��)ǰ�����ѽ�(j��ng)̎��ͣ����B(t��i)��������Ú�������Ӱ������^С���

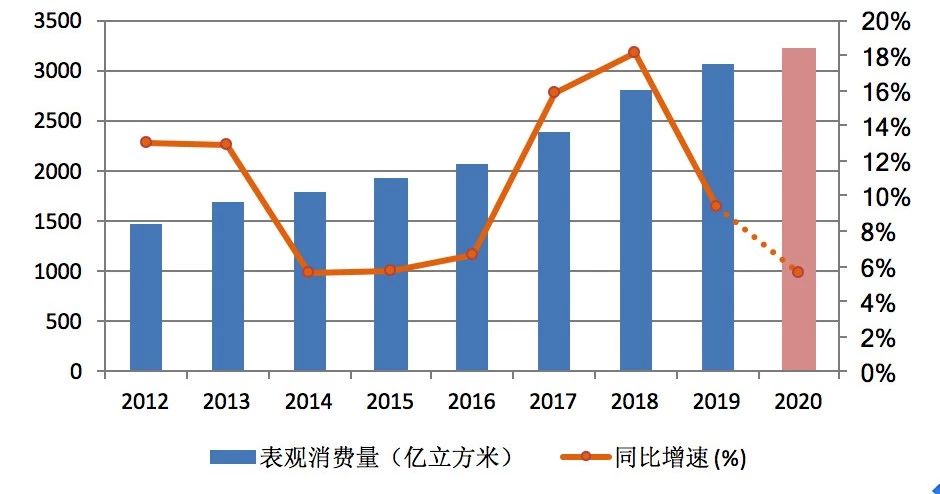

�D��1������(n��i)������M�����A(y��)�y

��(sh��)��(j��)��Դ�����Ұl(f��)��ί���Ї�ʯ�ͽ�(j��ng)�����g(sh��)�о�Ժ

�Ї�ʯ�ͽ�(j��ng)�����g(sh��)�о�Ժ��Ȼ���Ј��о������L����A(y��)�y���һ������Ȼ�����M���ܻ����]�����L���������S����(j��ng)����������\�D(zhu��n)������Ȼ��������u�֏�(f��)����A(y��)Ӌȫ����Ȼ�����M���ٕ�����6%��

�Ї�ʯ�ͽ�(j��ng)�����g(sh��)�о�Ժ��������A(y��)�y�����Ї�2020����Ȼ�����M�����_��3300�|���������ͬ������8.6%��

LNG���^���� �r��현��µ�

�������������D(zhu��n)�������ͨ������ԭ��������Һ�����SLNG�N������������S������70%���������N�����Ӵ�������ġ�������ɽ������(n��i)�ɹ��������ȵ^(q��)����LNG���S��m(x��)�x��ͣ������¡���YӍ�O(ji��n)�y�Ĕ�(sh��)��(j��)�@ʾ����2��7�ծ��ܣ�����(n��i)LNGҺ�����S�_���ʞ�25%�����^ǰһ���»�18%�������ӛ��ԁ��Ěvʷ����_��������

�c��ͬ�r��������������Ԍ�(d��o)����(n��i)LNG����վ�ܵ���ݔ���p�����������ߡ�¡���YӍᘌ�LNG����վ���{(di��o)�нY(ji��)���@ʾ���������꣬��ǰ����(n��i)LNG����վ�ܵ���ݔ�p��������_98%����������ݔ��ߜp��77%���ƽ���p��63%��

�M��2�·������mȻ����վ�Ĺܵ���ݔ���LNG������ݔ�Լ�LNG���S���N���л����E������Ӱ����������������������M���P(gu��n)�I�����LNG�N�������^�龏,�A(y��)Ӌ2����Ѯǰ��؛��������ӿ����Բ���������I(y��)���S��(f��)����(f��)�a(ch��n)��δȫ��֏�(f��)֮ǰ�����A(y��)ӋLNG�������Թ�ů�Ȅ���������������������F(xi��n)�^���������

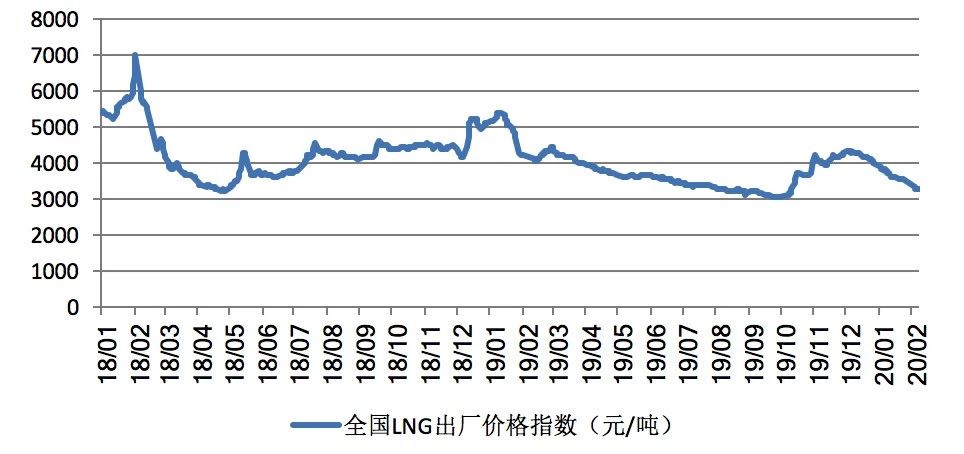

����(n��i)LNG����ĵ��Ԍ�(d��o)����r��Ҳ�Љ�������������(j��)�Ϻ�ʯ����Ȼ�⽻�����İl(f��)����ȫ��LNG���S�r��ָ��(sh��)�y�����2��7�գ�ȫ��LNG���S�r��3277Ԫ/������cȥ��ͬ�ڸ���4000Ԫ/���ăr��ˮƽ�µ�18%���^2019��12��31�յ�3929Ԫ/���ăr��ˮƽ�µ�652Ԫ/�����������16.6%��

�D��2��ȫ��LNG���S�r��ָ��(sh��)

��(sh��)��(j��)��Դ���Ϻ�ʯ����Ȼ�⽻������

���A��ԴE-gas��(sh��)��(j��)ƽ�_�z�y��(sh��)��(j��)�@ʾ����������ɽ������(n��i)�ɹ�����ɽ�|�Լ����ϵ^(q��)�ĸ�Һ�SLNG���S�r��ȫ���µ������������L���F����������1��23������ԓ���FLNG���S��r3160Ԫ/������^2019��12��ĩ�µ�670Ԫ/����������17.5%����

�M��LNG������������(sh��)����վLNG���ƃr����F(xi��n)�µ�������A��ԴE-gas��(sh��)��(j��)ƽ�_�O(ji��n)�y��(sh��)��(j��)�@ʾ����к������ʽLNG����վ1��23�Ո�r3780Ԫ/�����^2019��12�µ׃r�����{(di��o)790Ԫ/�����������17.3%��

չ����������LNG�r���߄��c�������������P(gu��n)������ڌ����m(x��)����(w��n)��B(t��i)�����Ǯ�ǰ��·��ͨ�\ݔ�ܿ����^����������·˾�C�^������LNG�\ݔ���m(x��)������������LNG�͵��r������q�Ŀ�����������Ě��׃��څ�݁�����2������Ѯ֮ǰ���ȫ���ֵ^(q��)��،����F(xi��n)һ�Εr�g�Ļ������Õr��ů�����?q��)��ܵ��������LNG�r���ϝq�������㡣

��Ȼ�����M��ʬF(xi��n)���������������c

�Ї�ʯ����(j��ng)�����g(sh��)�о�Ժ�{(di��o)���������_���h��ʾ�������֮�����(n��i)��Ȼ��������g߀�Ǵ��ڵģ�2020�����(n��i)��Ȼ���������������ܵ�������������N���ػ��ʹ����(n��i)��Ȼ��������F(xi��n)���������������ļ��^������F(xi��n)�a���Է�������

һ�LJ���(n��i)���a(ch��n)���̘I(y��)�Ļ֏�(f��)���ɞ�������Ȼ���������Ҫ���������I(y��)���̘I(y��)�Ñ��a(ch��n)�ܿ�����������������ጷų����������������m(x��)���ڶ����������^���γ�������Ȼ�����������ɞ�֧���Ј�������������Ҫ��������

������Ȼ���I���Ј���ֵĴ��������ڇ���(n��i)�����M���w���M��Ȼ��������Ȼ��r����2019���ԁ�һֱ�����ڵ�λ�\�����2020���@һ������ֲ����д��׃�������ڬF(xi��n)؛�r��̎�ڵ�λ�������(n��i)�M�����M�ڬF(xi��n)؛��(sh��)�����L������(n��i)��Ȼ�⃦���O(sh��)ʩ�Լ�LNG����վ�a(ch��n)�ܵ��Mһ�����Þ�F(xi��n)؛�M�ڄ�(chu��ng)���˗l�������@һ�F(xi��n)���п��ܳ��F(xi��n)�����^��(ji��)����ɞ�֧�Ρ���������������һ���ء�

������Ȼ������Ч��(y��ng)�_ʼ���F(xi��n)�����S�������͚�ܾW(w��ng)��˾�ij����Լ��ж���Ȼ��ܾ����_ͨ��������(n��i)��Ȼ��a(ch��n)�����N�wϵ����u�������������Ȼ����������Ҳ���������e�O�{(di��o)�����ط��Ј�������ጷŌ��ɞ�������Ȼ������ij־��Ƅ���������Y(ji��)��֮�������A(y��)Ӌ���ط�߀���^�m(x��)���_���M���M�������������^�ό����a�����錧(d��o)�µ����M�½����

LNG�M�����ٻ�ž�

���ڣ��Ј����n���ڠ�����錢���Ї��M�ڮa(ch��n)��Ӱ��Լ�ů�������m(x��)��������ȶ������دB����������LNG�F(xi��n)؛�Ј����F(xi��n)���صĹ���������������F(xi��n)؛�r������ˮ����1��27��-1��31�ծ�������|�����^(q��)LNG�F(xi��n)؛ƽ�������r��3�½���������3.8��Ԫ/���fӢ���λ��

�Ϻ�ʯ����Ȼ�⽻�����Ĺܵ��⽻�ײ�ؓ؟(z��)���܂���ʾ������ǰ�����Ú�������Ա�������������(n��i)LNG����վ�ܵ���ݔ���̓����ɚ����^�������p����������վ���̓�����扺�������������m(x��)�M��LNG��ж�Ͳɚ��ע��Ҳ���ܵ�Ӱ���������Y(ji��)���������I(y��)��(f��)�a(ch��n)���Ú����������Ҫһ�����ڡ����w������������(n��i)����LNG�M�����ٻ�?q��)��ž��?/p>

���H��Դ��ԃ��˾IHS�R����̫�^(q��)��������Ȼ�⡢ú̿�Ϳ�������Դ���¿��O(ji��n)��ϣ�۱�ʾ��������Ї���Ȼ���(y��ng)��Դ���࣬LNG��ͬ�A(y��)Ӌ���ܵ�һ���D������������Ӱ������A(y��)Ӌ2020���Ї�LNG�����������L250�f�����s��35�|�����ף�����������鱬�l(f��)ǰ�A(y��)�ڵ�440�f����������

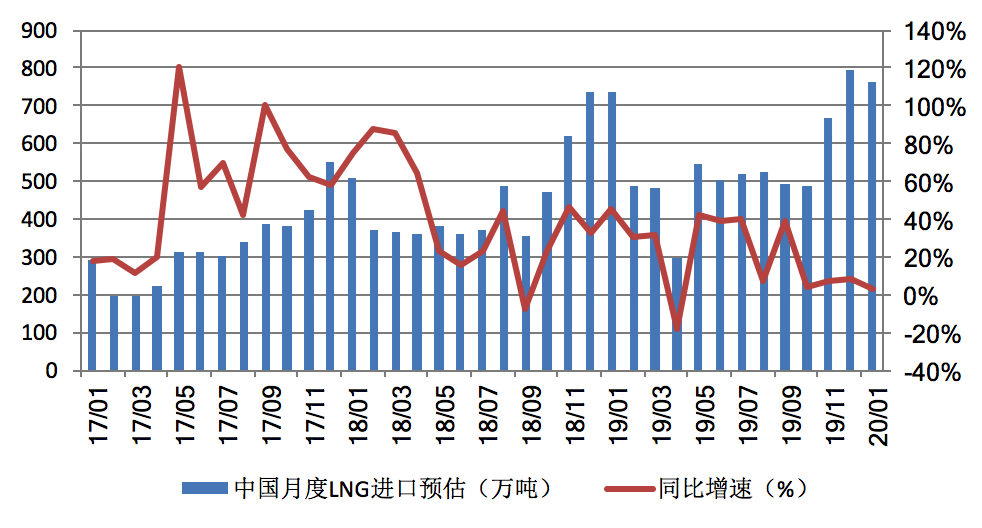

���A��ԴE-gas��(sh��)��(j��)ƽ�_���A(y��)�y�Y(ji��)���@ʾ���2020��1�·ݣ��Ї�LNG�M�����A(y��)Ӌ��763�f�������^ȥ��ͬ�����L3.4%�����^2019��12�p��3.9%���

�D��3���Ї�LNG�¶��M���A(y��)�y

��(sh��)��(j��)��Դ�����A��ԴE-gas��(sh��)��(j��)ƽ�_

���⣬�¹ڷ�������Ӱ�����������(n��i)����վȱ�����������YԴ�������o��ȫ���_���������(n��i)�M���̱������t�˶���؛���ж؛�r�g�����@��LNG���H�Q(m��o)��ͬ�ļs�������(zh��n)�������l(f��)�I(y��)��(n��i)�P(gu��n)ע����

��(j��)���P(gu��n)ý�w��������й�˾��ǰ����HLNG����(y��ng)�̺��l(f��)���ɿ�����֪�������������LJ���(n��i)���P(gu��n)���ߴ�ʩ��(d��o)����؛���P(gu��n)�I�ˆT�����Ҹ��x���o����������������˾�������к�ͬ�x��(w��)������������ҕ��r�o���A(y��)��ԓ���ɿ���Ӱ푕r�L����������������_��������3�҇��HLNG����(y��ng)�̾ܽ^���@һ��Ո��

��(j��)��˽�������H��Ȼ���Q(m��o)�ϼs���I�u�p�����Ї��l(f��)������������ɵ�Ӱ��Ƿ���ϲ��ɿ����l����Дಢ��һ�¡��Ƿ��܉��Դ˴����������(j��)��Ո���ɿ������߀Ҫ����(j��)���w��ͬ�s�����ݠ�ʓ�(j��)��������p�����ɈF꠴��̴_�J�������й�ݠ��(qu��n)��˾���C��(g��u)���ж���

��Դ���Ϻ�ʯ�ͽ�������