һ������������ȫ��������m(x��)���Ӽ�����_ͻ�p��Ӱ��£�������Դ�r(ji��)��������(d��ng)������ݔ����ͨÛ�������m(x��)�����ⲿ�h(hu��n)����څ��(f��)�s��(y��n)���Ͳ��_��������҇���(j��ng)��(j��)�l(f��)չ���R�����տs��������o�_�����A(y��)���D(zhu��n)�����؉�������ڴ˱����£����^(q��)�����T�����h���������������(w��)Ժ�Q�߲��𣬈�(ji��n)�ַ�(w��n)�֮�(d��ng)�^�����(w��n)�����M(j��n)���e�O�Ƴ������ڽ�(j��ng)��(j��)��(w��n)�������������������T��벢�e����(qi��ng)��������������(w��n)�r(ji��)�������ȣ�����(n��i)ú�����ИI(y��)�������w���D(zhu��n)������Ј�����Y(ji��)��(g��u)���wƽ�������������һ���ȃ�(n��i)�ɹ����΅^(q��)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��ʜغ��ϝq�B(t��i)��(sh��)����

һ�����(n��i)�ɹŬF(xi��n)��ú����ָ��(sh��)�\(y��n)����r

һ����������҇����I(y��)��(j��ng)��(j��)���m(x��)����֏�(f��)�l(f��)չ�B(t��i)��(sh��)���������I(y��)���a(ch��n)��(j��ng)�I���(d��ng)��������������ˮƽ��(w��n)���������Ј��A(y��)�����w���������ú̿������(w��n)�r(ji��)��Ч���m(x��)�@�F(xi��n)�����χ���(n��i)��Դ��ȫ�ġ���œʯ���������ú�����ИI(y��)����Y(ji��)��(g��u)�^�m(x��)��������Ј����鿂�w��(w��n)�������^���¹ڷ���������c(di��n)���l(f��)�����H�ք�(sh��)���m(x��)��(d��ng)ʎ��Ӱ��������(n��i)���ִ�����Ʒ�r(ji��)����F(xi��n)����(d��ng)���e���c��������������P(gu��n)��ԭ���������Ȼ��ȃr(ji��)��q���^�������M(j��n)������(d��ng)����ú�����a(ch��n)Ʒ�r(ji��)���S֮�ϝq������7��F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��ָ��(sh��)�\(y��n)����r��������ָ��(sh��)�����ϝq�B(t��i)��(sh��)�������������ú����Ȼ��r(ji��)��ָ��(sh��)�ܼ���(ji��)�Լ����H�Ј����������Ӱ푲���(d��ng)�����^�����@������

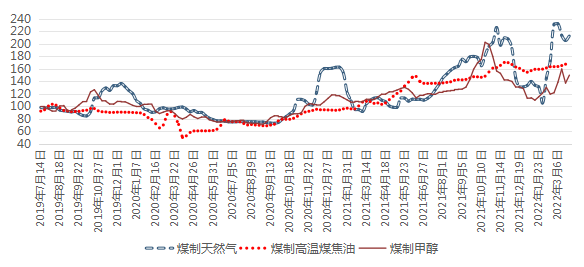

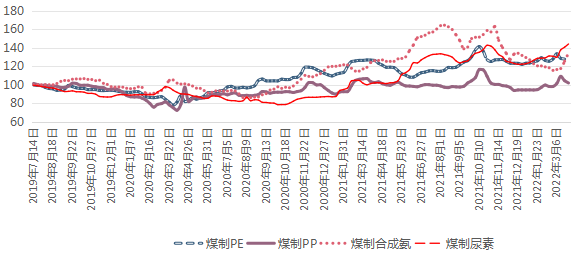

���w����������3��27�����ú����Ȼ�⡢ú�Ƹߜ�ú�����������ú��PE�������ú��PP���ú�Ƽ״���ú�ƺϳɰ�����ú�����r(ji��)��ָ��(sh��)�քe����212.68�c(di��n)�����168.52�c(di��n)����127.81�c(di��n)������101.93�c(di��n)�����149.83�c(di��n)���134.37�c(di��n)��144.12�c(di��n)�����c�����1��2�գ��������q���^�����ú����Ȼ�⡢ú�Ƽ״��������քe�ϝq59.45%��32.57%������q���^С����ú�����ء�ú�Ƹߜ�ú����������ú��PP��ú��PE������ú�ƺϳɰ����քe�ϝq17.30%���9.00%��7.99%����4.66%�����3.75%���

ú����Ȼ�⡢ú�Ƹߜ�ú��������ú�Ƽ״��r(ji��)��ָ��(sh��)�߄�(sh��)�D

ú��PE����ú��PP�������ú�ƺϳɰ�����ú�����r(ji��)��ָ��(sh��)�߄�(sh��)�D

�������(n��i)�ɹŬF(xi��n)��ú�����a(ch��n)Ʒ�Ј��r(ji��)���\(y��n)����r

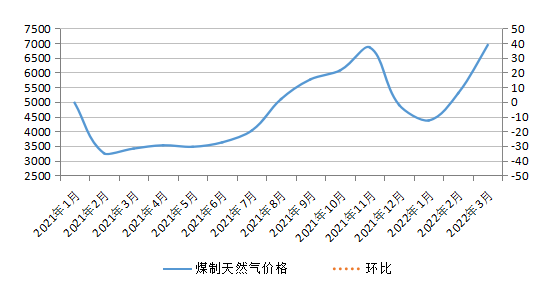

��һ��ú����Ȼ��

һ���ȣ�ȫ�^(q��)ú����Ȼ��ƽ�����׃r(ji��)���5529.95Ԫ/�������c2021���ļ�����ȣ��·Q�h(hu��n)�ȣ��½�6.88%�����c2021��һ������ȣ��·Qͬ�ȣ��ϝq42.76%���

ú����Ȼ��r(ji��)���߄�(sh��)

һ���ȣ�ú����Ȼ��r(ji��)��ʳ��m(x��)�ϝq�߄�(sh��)����҃r(ji��)�����@��������ͬ�ڡ�1-2�·�������������ȫ�����������Ӱ푾����ů������ʢ�������Σ�����(ji��)���S�������\(y��n)ݔ��u�֏�(f��)�����Ȼ��������I(y��)���Џ�(f��)����(f��)�a(ch��n)���Ј������a(b��)؛�������������⣬���W��(hu��)���g������Ȼ�����a(ch��n)��I(y��)�Ӵ�h(hu��n)���ܿ������������֮����(ji��)ǰ���a(ch��n)�˶��Խ��r(ji��)�N�۞��������Ȼ����̎�ڵ�λ���������(ji��)������ȡ��r(ji��)�p��������ߎ�������������ú����Ȼ���Ј�����Y(ji��)��(g��u)ƫ�o�����r(ji��)��(ji��)���ϝq�����M(j��n)��3�·������S�����ؚ����u�D(zhu��n)ů��������Ȼ���ů���������p�������^���w������Ȼ���Ј�����(y��ng)��Ȼƫ�o������ͬ�r(sh��)���ܶ���_ͻӰ푇��H��Ȼ��r(ji��)�����ϝq�����(du��)����(n��i)��Ȼ��r(ji��)���γ�һ���Ƅ�(d��ng)���ã�����ú����Ȼ��r(ji��)�����m(x��)ǰ���ϝq�߄�(sh��)�������w��������һ����ú����Ȼ��r(ji��)��(d��ng)�^����������mȻ���q������(du��)�^��������������@���ڇ��H�r(ji��)����������һ����ȫ�^(q��)ú����Ȼ��ƽ���r(ji��)�����ȥ���ļ��������f���҇���Ȼ�Ᵽ����(w��n)�r(ji��)��Ч�@�����҇��H��Ȼ��r(ji��)���ϝq�����(n��i)���f��Ч��(y��ng)�^������������(n��i)��Ȼ���Ј������\(y��n)�����á�

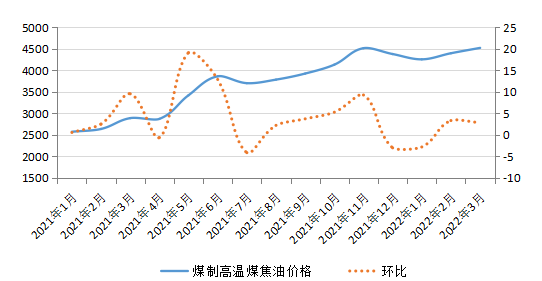

������ú�Ƹߜ�ú����

һ���������ȫ�^(q��)ú�Ƹߜ�ú����ƽ�����׃r(ji��)���4389.96Ԫ/��������h(hu��n)���ϝq1.15%��ͬ���ϝq62.59%������

ú�Ƹߜ�ú���̓r(ji��)���߄�(sh��)

һ���ȣ�ú�Ƹߜ�ú�����Ј��r(ji��)��(w��n)��С������(d��ng)����1�·�,������I(y��)�_�������������ߜ�ú�����Ј�����(y��ng)��С�������������Ƅ�(d��ng)ú�Ƹߜ�ú�����Ј��r(ji��)��С���½�����2-3�·������ú���������Ј���u�M(j��n)���؛�������������ήa(ch��n)Ʒ�r(ji��)���ձ��ϝq���e�����������a(ch��n)Ʒú�r���Ј������^����������I(y��)��ُ�e�O���^�ߣ�ú�����Ј�������u�ߏ�(qi��ng)���������⣬�ڶ���¹ڷ�������Ӱ��¸ߜ�ú���������\(y��n)ݔ�ܵ�һ�����������\(y��n)ݔ�ɱ��������������Ƅ�(d��ng)ú�Ƹߜ�ú�����Ј��r(ji��)��С���ϝq������������w����������һ����ú�Ƹߜ�ú�����Ј��������m(x��)ȥ���°����ԁ�ƽ��(w��n)�\(y��n)�БB(t��i)��(sh��)������q�����ȾS����3.00%���ң��ăr(ji��)�����w�F(xi��n)��ú�Ƹߜ�ú�����ИI(y��)����ƽ��(w��n)�İl(f��)չ�B(t��i)��(sh��)����

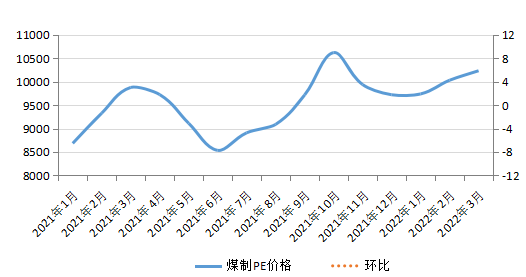

������ú��PE������ϩ��

һ����������ȫ�^(q��)ú��PEƽ�����׃r(ji��)���9998.92Ԫ/�����h(hu��n)���Խ�0.92%����ͬ���ϝq7.56%������

ú��PE�r(ji��)���߄�(sh��)

һ���ȣ�ú��PE�Ј��r(ji��)��(w��n)�����в���(d��ng)������1�·ݣ�PE��������(qi��ng)���������R������(ji��)���گB�ӽ�ѩӰ푣������\(y��n)ݔ�ܵ�һ����������PE�Ј����Շ��^�����������r(ji��)���ƽ��(w��n)�\(y��n)�БB(t��i)��(sh��)�����2-3�·������PE������Ĥ����(ji��)�Ԝp��������Ĥ��ԭ�σr(ji��)��(d��ng)Ӱ�������ӆ�θ��M(j��n)��������ͬ�ڣ�����PE�r(n��ng)�I(y��)����(qi��ng)�������^�����ιܲ��ИI(y��)�_���ʾ��������������PE�Ј������wС�������������M(j��n)���Ƅ�(d��ng)ú��PE�Ј��r(ji��)��С���ϝq�����

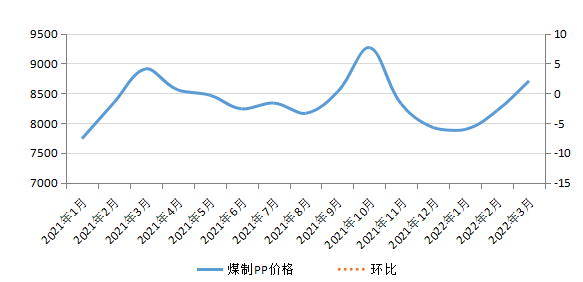

���ģ�ú��PP���۱�ϩ��

һ����������ȫ�^(q��)ú��PPƽ�����׃r(ji��)���8271.42Ԫ/�������h(hu��n)���½�2.74%��ͬ���Խ�0.72%����

ú��PP�r(ji��)���߄�(sh��)

һ���������ú��PP�r(ji��)�����ƽ��q�B(t��i)��(sh��)����1�·������PP������I(y��)����ƫ�ͣ����Ԅ����ُ���������Ј����Շ��嵭�����PP�Ј�������������r(ji��)���λƽ��(w��n)�\(y��n)��������2-3�·������PP������I(y��)�_����С�����������PP�Ј����������ߏ�(qi��ng)�������҇��HPP�Ј�����ƫ��(qi��ng)�\(y��n)��Ҳ��(du��)����(n��i)PP�Ј��γ�һ��֧�Σ�����ú��PP�Ј��r(ji��)���С�������߄�(sh��)�����

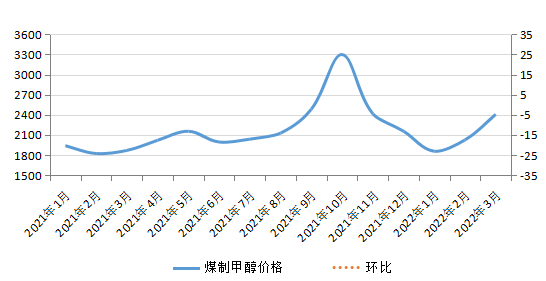

���壩ú�Ƽ״�

һ����������ȫ�^(q��)ú�Ƽ״�ƽ�����׃r(ji��)���2097.07Ԫ/�������h(hu��n)���½�20.06%����ͬ���ϝq11.67%����

ú�Ƽ״��r(ji��)���߄�(sh��)

һ����ú�Ƽ״��r(ji��)���Ƚ���q������1�·ݣ�ú�Ƽ״��Ј���̎����(ji��)������(sh��)�A�����������������w����(qi��ng)�������Ј����Շ��嵭��ͬ�r(sh��)����������(y��ng)�˴���һ��������������a(ch��n)��I(y��)���Ŏ죬�Ƅ�(d��ng)ú�Ƽ״��r(ji��)���^�m(x��)�½�������2-3�·ݣ��S���״������ИI(y��)������u�ޏ�(f��)�������I(y��)��؛�ٶȼӿ�������������Ҳ����u�֏�(f��)�����״��Ј����Շ��u������ͬ�r(sh��)�������ܶ���ք�(sh��)Ӱ푇��Hԭ�ͼ�ú̿����Դ�r(ji��)�����ϝq����Ҳ��(du��)�״��Ј������γ�һ��֧��������������ع�ͬ�Ƅ�(d��ng)��ú�Ƽ״��r(ji��)����ϝq�����

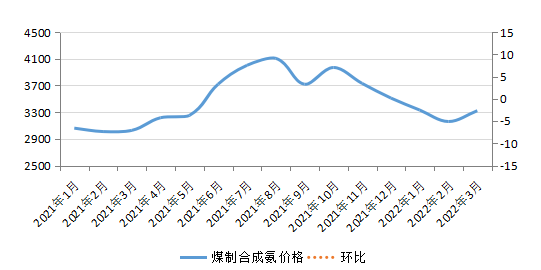

������ú�ƺϳɰ�

һ����������ȫ�^(q��)ú�ƺϳɰ�ƽ�����׃r(ji��)���3271.41Ԫ/��,�h(hu��n)���½�12.46%�����ͬ���ϝq7.88%��

ú�ƺϳɰ��r(ji��)���߄�(sh��)

һ����ú�ƺϳɰ��r(ji��)��С������(d��ng)������1-2�·ݣ��ϳɰ��Ј�����(y��ng)��(w��n)�������������������������������������I(y��)�^����wƫ�⣬��ُ�^��֔(j��n)�������ͬ�r(sh��)������ܽ�ѩ��⼰�ֲ��^(q��)�����Ӱ�؛��l(f��)�\(y��n)���ޣ�ú�ƺϳɰ����a(ch��n)��I(y��)�x�r(ji��)�Ŏ�������Ј��r(ji��)��С���½�������M(j��n)��3�·�����������(n��i)�ϳɰ��Ј�����(y��ng)�˷�(w��n)���վo����������(y��ng)���������pС������ͬ�r(sh��)�������β��֮a(ch��n)Ʒ�r(ji��)�����@�ϝq����Ч��(y��ng)�����������I(y��)���������ޏ�(f��)�������ُ�e�O���������ϳɰ��Ј�������u�ߏ�(qi��ng)������r(ji��)��С����������

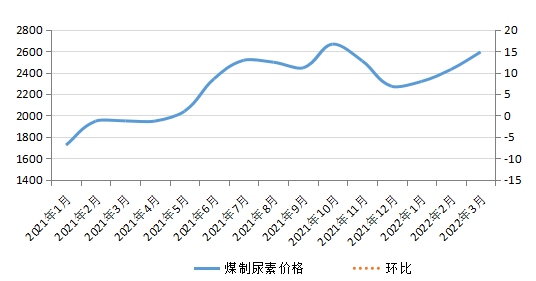

���ߣ�ú�����r(ji��)��

һ���������ȫ�^(q��)ú������ƽ�����׃r(ji��)���2446.77Ԫ/��������h(hu��n)���½�1.45%��ͬ���ϝq30.61%������

ú�����r(ji��)���߄�(sh��)

һ����ú�����r(ji��)����m(x��)С���ϝq��һ��������1-3�·������r(n��ng)�I(y��)�����������m(x��)���M(j��n)������r(n��ng)�I(y��)������uӭ����������һ�����������Ώ�(f��)�Ϸʹ��S�_����������������Ҳ�Ӵ��ˌ�(du��)���صIJ�ُ����������(n��i)����������ጷ���������������һ���Ȱͻ�˹̹���뻯�ʶ�ȱΣ�C(j��)����������o������(zh��n)���҇��M(j��n)��5�f�����ص���ϢҲ�M(j��n)һ�����Ç���(n��i)�����Ј������Զ��������Ƅ�(d��ng)ú�������Ј������ߏ�(qi��ng)�����r(ji��)��С���ϝq�����

������ú�����a(ch��n)Ʒ�r(ji��)������߄�(sh��)�A(y��)�y

�����������҇����I(y��)��(j��ng)��(j��)�L�����څ��(sh��)δ׃�������(j��)���ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ�����3�·��ԁ�����ք�(sh��)��(f��)�s��׃������(n��i)����Ӱ푳��m(x��)������Щͻ�l(f��)���س����A(y��)�������������Ҫָ��(bi��o)���ٷž��������(j��ng)��(j��)���Љ������������������^������ڴ��M(j��n)���I(y��)ƽ��(w��n)�\(y��n)�����ߴ�ʩ�������£����I(y��)���a(ch��n)���w��(w��n)���������аl(f��)չ?ji��)����������g�����������g�V�����c(di��n)������һ���ȣ��҇�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�����L6.5%������ȥ���ļ���������������������^�����L��

���������Ҫԭ�ϱ�����(w��n)�r(ji��)��Ч�@��������2021��W����Դ��ȱ���}�@�ԁ�����ԭ�͡���Ȼ������ú̿�ȃr(ji��)����m(x��)�߸�������e�ǽ���һ��������(li��n)��(ch��)��Ϣ�A(y��)�ڼ��ؾ����ε�����Ӱ�������ȫ����Դ�r(ji��)��(d��ng)�ٴμӄ�������b���҇�����úؚ���ٚ⡱������������ú̿�ڱ�����Դ��ȫ����������Ҫ��������ȥ��������뽛(j��ng)��(j��)��(hu��)�hָ����(sh��)�F(xi��n)̼�_(d��)�������̼�к�Ҫ��(ji��n)���������M(j��n)���������ܮ��书��һ������������3�³�����������(b��o)���ٴΏ�(qi��ng)�{(di��o)��Ҫ�^�m(x��)������Ҫԭ���ϱ�����(w��n)�r(ji��)�����������ϳ���(j��)�a(ch��n)Ʒ���o�����ӏ�(qi��ng)ԭ���Ϲ��o���ϡ������������ȫ��ú̿�r(ji��)�����ϝq��r�£��҇�ú̿�r(ji��)������ڱ�����(w��n)�r(ji��)���߱���ƽ��(w��n)�\(y��n)�БB(t��i)��(sh��)�����F(xi��n)��ú�����ИI(y��)�����l(f��)չҲ�����M(j��n)һ���ı���������

�C�Ϸ����������ȬF(xi��n)��ú�����ИI(y��)�����m(x��)ǰ�ڻ֏�(f��)�B(t��i)��(sh��)��������ɶ�ͬ���l(f��)�������ИI(y��)�����^�m(x��)�����������A(y��)Ӌ(j��)�r(ji��)���w�ʷ�(w��n)��С������(d��ng)�B(t��i)��(sh��)����(g��)�e�a(ch��n)Ʒ�r(ji��)���(hu��)�S�����������R��С������(d��ng)����

ú����Ȼ�� ������҇���Ȼ�⃦(ch��)���ͮa(ch��n)�����ڳ��m(x��)�����������Ǯa(ch��n)�����ٲ�����������������e����Ȼ��������Ҫ�坍��Դ�����ڡ��p̼���^���аl(f��)�]����Ҫ���������������҇���Ȼ���M(j��n)������ȳ��m(x��)���������Զ���_ͻ���l(f��)�ԁ����������H��Դ����(y��ng)�ܵ�Ӱ푣��W����Ȼ��r(ji��)��������(d��ng)�������M(j��n)����(du��)�҇���Ȼ���Ј����鎧��һ��Ӱ푡����^�������҇���Ȼ���M(j��n)���ь�(sh��)�F(xi��n)��Ԫ�������L�ں�ͬռ�ȸ��������Tվ�r(ji��)����(sh��)�������{(di��o)�غ��Ј������r(ji��)�����ߣ����ԇ��H��Ȼ��r(ji��)��������(d��ng)�����(n��i)����(d��o)��Ч��(y��ng)�����������M(j��n)������������S����صij��m(x��)������������Ȼ���Ј�����Y(ji��)��(g��u)��څ�ڌ���������A(y��)Ӌ(j��)�r(ji��)���M(j��n)�뼾��(ji��)������ͨ������

ú�Ƽ״� ����(y��ng)�˿�����������҇��״�����(y��ng)����(w��n)�����������Ŀǰ�״��_����̎������(du��)ƫ��λ�ã��mȻ4�·ݼ״��b�Ì��M(j��n)��z����������Ŀǰ�״����a(ch��n)����ƫ��������I(y��)�z����Ը����(qi��ng)�����z�����Ȳ���������������Դ��z��(du��)�״�����(y��ng)����Ӱ��A(y��)Ӌ(j��)�������������������ڸۿڼ���(n��i)ꑮa(ch��n)�^(q��)����������ڽ�����ͬ������3�·����ʵ^(q��)�b���^����������4�·ݼ״��ۿڎ�����۷e�A(y��)������������ܼ״��M(j��n)������ƫ��Ӱ푣��A(y��)Ӌ(j��)���ڼ״��M(j��n)������������������˿��������mȻ���ڶ����ѡ����������MTBE�Ȃ��y(t��ng)�����_���ʵ���ȥ��ͬ��ˮƽ�������ȩ�_����Ҳ���½�����������MTO�S�ָ�ؓ(f��)�����a(ch��n)�������Ժ��ڼ״��Ј������w��(w��n)������

�ɱ��˿����mȻ�ܵؾ�����Ӱ�ԭ�̓r(ji��)��������(d��ng)������ԭ��������(g��)����Ʒ���L(f��ng)���(bi��o)����ԭ�̓r(ji��)��(d��ng)��(hu��)ֱ��Ӱ푼״��Ј������w�Շ������������҇��״����a(ch��n)��ˇ��ú�ƞ�����ú�Ƽ״��a(ch��n)��ռ�״����a(ch��n)���_(d��)75%�������Ȼ���ƺͽ�?f��n)t���Ƽ״��a(ch��n)���^�����������҇�����ȫ���һ��״����a(ch��n)��������M(j��n)��������^�ͣ������҇�ú̿������(w��n)�r(ji��)��Ч�@�����������Ժ��ڼ״��ɱ��ˉ������C��������������ú�Ƽ״�����(y��ng)���㣬�Ј�����(w��n)��������A(y��)Ӌ(j��)�r(ji��)����ƽ��(w��n)�\(y��n)�О��������

ú��PP ��������������ԁ�PP�Ј�����(y��ng)�����������������Ύ��Љ���������^��ԭ�̓r(ji��)����m(x��)��λӰ��������ú�ƹ�ˇ�⣬������������ɼ״��ơ���ɱ�ϩ��PP��̎��̝�p��B(t��i)������I(y��)���a(ch��n)�e�O������������������PP�b�Ì��M(j��n)��z����������������3�·��^��PP��I(y��)�x��ؓ(f��)���a(ch��n)�����A(y��)Ӌ(j��)����PP����(y��ng)�������pС���������������(ji��)�^����������(n��i)PP�����_��ؓ(f��)�ɳʬF(xi��n)���������B(t��i)��(sh��)���������ĿǰPP�r(ji��)��ƫ�ߣ���������I(y��)�ɱ�������(d��o)�����������ΏS�Ҳ�ȡ�����ُ��֔(j��n)���B(t��i)�����������ǰ�ڟ��N��BOPP�ИI(y��)������ӆ�θ��M(j��n)�ٶ�Ҳ�ڷž��������I(y��)�_���������½�����������������ܶ������Ӱ������\(y��n)ݔ�ܵ�һ������������Ҳ�M(j��n)һ���p����PP�K�������������ԣ�����PP���������mȻ���M(j��n)�뼾��(ji��)�����������������ИI(y��)���w�_���ʲ�������ͬ��ˮƽ���C�Ϸ�������������PP�Ј���������(du��)ƫ��������Ҹ߃r(ji��)ԭ�͌�(du��)PP�γ��^��(qi��ng)֧�Σ��A(y��)Ӌ(j��)ú��PP�r(ji��)���Ը�λƽ��(w��n)�\(y��n)�О���������