6��30�գ���(d��ng)��ú�ڙ�(qu��n)��Ҫ������������������҇���Դ�����I(l��ng)����Ҫ���ڙ�(qu��n)Ʒ�N�����(d��ng)��ú�ڙ�(qu��n)����������L(f��ng)�U(xi��n)���������������к��c��(d��ng)��ú��؛��ͬ�ڴ��M(j��n)�҇�ú̿������ИI(y��)�����l(f��)չ����l(f��)�]�e�O���á����ľ͌�(du��)��(d��ng)��ú�Ј�(ch��ng)�M(j��n)��������������քe������ú�V������늏S�ĽǶ�������Y(ji��)�Ϯ�(d��ng)ǰ��r��������(d��ng)��ú�ڙ�(qu��n)�ڮa(ch��n)�I(y��)�L(f��ng)�U(xi��n)�����еđ�(y��ng)�á�

A������������

2020���ԁ��������(d��ng)��ú�Ј�(ch��ng)�ܵ��¹������Ӱ�����̶̰���֮��(n��i)����������P(gu��n)ϵ�l(f��)����θ�׃���

����(ji��)�^��������a(ch��n)�����¹������Ӱ��£�����(y��ng)�o�����r(sh��)�֏�(f��)�����������_ʼ��؛����ȴ��_�������F(xi��n)�˹���(y��ng)��ȱ�ľ������������С�����ʹ��(d��ng)��ú�r(ji��)�����ϝq�낀(g��)�¡�

�S���������ڱ������ߵ�ָ��(d��o)�£��a(ch��n)�؏�(f��)�a(ch��n)���������������(y��ng)��u�֏�(f��)������������������t�tδҊ��ɫ�������֮�����M(j��n)һ������������M(j��n)����ή�s��ԭ�ͱ�����������������ۇ���(n��i)���������(d��ng)��ú�r(ji��)����m(x��)�µ��ɂ�(g��)�������F(xi��n)؛CCI5500�r(ji��)���576Ԫ/���»���469Ԫ/����������_(d��)107Ԫ/������

�M(j��n)��5��������ˮ���l(f��)늲�δ�l(f��)�����ټ��Ͻ���һ���ظ߉��z��������늜p���������غ���(d��ng)��ú����ͻȻ�D(zhu��n)�ã����ۿڵ��{(di��o)�딵(sh��)��(j��)�ܴ��ؾ��z����(n��i)�ɹŵ���25�������Ӱ푳��F(xi��n)�������������Ј�(ch��ng)��w�D(zhu��n)�õ�ͬ�r(sh��)�r(ji��)���λ�\(y��n)�У��̼��Q(m��o)������؛ϧ���������������(d��ng)��ú�r(ji��)���_ʼ���q��5��9��22�������H�H13��r(sh��)�g�����ۿ�CCI5500�ăr(ji��)���469Ԫ/��������543Ԫ/������q���_(d��)74Ԫ/������ÿ���ƽ���q�����^7Ԫ/����������@�ښvʷ��Ҳ�Ǻ���Ҋ����������

�R��6����������������ٴθ�׃�������ؾ���5��28����ǰ�z���ꮅ������\(y��n)�������ܵ���������ȫ���ɕ�(hu��)Ҳ��5��28�սY(ji��)��������(n��i)�ɹ�ú��Ʊ���������I(l��ng)ȡ��������a(ch��n)�����ٳɞ�������������mȻ6�°l(f��)��ú��Ʊ���ڵ���25��Ӱ푣���Ȼ���պ˶��a(ch��n)�ܰl(f��)����������(sh��)��ƫ�o��������ǰ�낀(g��)�µ�Ʊ�lj��õ����������������6���ϰ��£�����(n��i)����(y��ng)�������������Դ_��������(sh��)��(j��)�@ʾ������������{(di��o)��������20�f��/����������

�M(j��n)��ú��̎�ڇ�(y��n)�ؠ�B(t��i)���������M(j��n)����I(y��)�ձ鷴ӳ�ܵ�Ӱ������5�µ��M(j��n)�ڔ�(sh��)�����������2200�f�����A(y��)Ӌ(j��)6���y�����������7��8���������(j��)������Ľ�(j��ng)�(y��n)�����ڱ����ĭh(hu��n)�����������(du��)�M(j��n)�ڵĹ��ƿ������з������

��������������Ĵ�늾W(w��ng)�\��������(f��)���������e�����ظ߉��Q��վ��șz������5����Ѯ�A�M�Y(ji��)��������ͬ�r(sh��)ˮ�Ҳ������ɫ���غ���(d��ng)��ú�պ���u����������������늏S��������5����Ѯ��ͬ�����L16%����6���ϰ��µ�ͬ�����L9%�����c��ͬ�r(sh��)�������������^�ش�����(sh��)Ҳ��170���ҵĸ�λ�½���120����������½����^���У��A(y��)��(b��o)������(sh��)��һֱ�S����30���������������ۿ���Ҫ�S�֮�(d��ng)ǰ���{(di��o)����(sh��)�����������ô�^�ش���(hu��)Խ��Խ����������������A(y��)Ҋ�������ڴ�����(sh��)����(hu��)�����y�ԾS�֮�(d��ng)ǰ�{(di��o)�����ĵز�����ۿ��ێ��ٶȄ�(sh��)�ؼӿ��������

���ā��f������(y��ng)���F(xi��n)һ��(g��)�_���Ե����L�������������(j��ng)�^һ݆�a(b��)����������������䡣����������غ�늏S�պ����ظ߉��֏�(f��)����֮��������u�������ֵˮƽ���n���������������Ĺ���(y��ng)ƫ�o���Ԍ����D(zhu��n)׃��������ڬF(xi��n)�r(ji��)��С�������������

6������Ѯ��������S������(y��ng)�����Ӻ�����Ļ�������������w����(y��ng)߀��ƫ���ɵ�������F(xi��n)؛�r(ji��)��̎������(w��n)��B(t��i)����6����Ѯ�_ʼ������F(xi��n)һЩ�µ�׃�������һ������������ʽ�M(j��n)��ӭ����ĕr(sh��)�g������������w�l(f��)�����(hu��)̧��������(du��)ƫ�ߵ�λ�����������Ύ���a(b��)�䵽ʲô�ز�ֵ���P(gu��n)ע�����Ŀǰ�������ۿں��غ�늏S�Ď����̎������(du��)�е�����ƫ��ˮƽ���������������ˮ��M(j��n)����ʽ�l(f��)���A�����ˮ늵�����Դ�l(f��)늵������ܷ�����Ͽ������������ֵ���P(gu��n)ע�������������R���µ��������(n��i)�ɹŌ����Rú��Ʊ�������ͣ�a(ch��n)�p�a(ch��n)�ľ��������µ��ܷ����I(l��ng)�~���ú��Ʊֵ���P(gu��n)ע��������ģ��M(j��n)�����ߕ�(hu��)����(hu��)��?y��n)�ӭ����ĵĸ���������F(xi��n)�Ʉ�(d��ng)�������ӆ���ܷ�֏�(f��)ֵ���P(gu��n)ע��

B����ú�V���ڙ�(qu��n)��ֵ����

�����(d��ng)��ú�a(ch��n)�I(y��)朵����a(ch��n)�h(hu��n)��(ji��)��������ú̿�_����I(y��)ԭ���_�ɳɱ�����(du��)�̶���������I(y��)�����Ķ�����Ҫȡ�Q�ڄ�(d��ng)��ú�N�ۃr(ji��)��ĸߵ���������ڷ�(w��n)����(j��ng)�I�����a(ch��n)������������I(y��)�������Ä�(d��ng)��ú��؛��������ͨ�^�u�����ڱ�ֵ�ķ�ʽ�i�����a(ch��n)���������(d��ng)��(d��ng)��ú�r(ji��)���µ��r(sh��)��������؛�˵�ӯ���܉���a(b��)�F(xi��n)؛�˵ēpʧ������(d��ng)��(d��ng)��ú�r(ji��)���ϝq�r(sh��)�����������؛�����M(j��n)���u�����ڱ�ֵ��������������y�@ȡ�����~������������ǣ��ڄ�(d��ng)��ú�ڙ�(qu��n)���к�����ú̿�_����I(y��)ᘌ�(du��)�@һ���}���и����`��Ľ�Q������

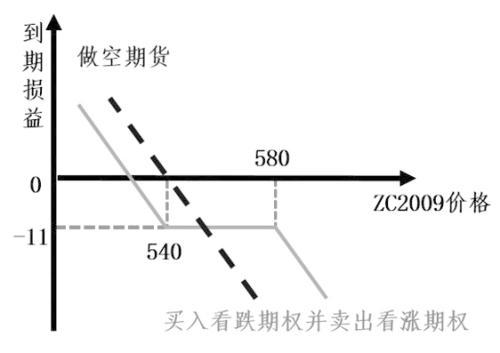

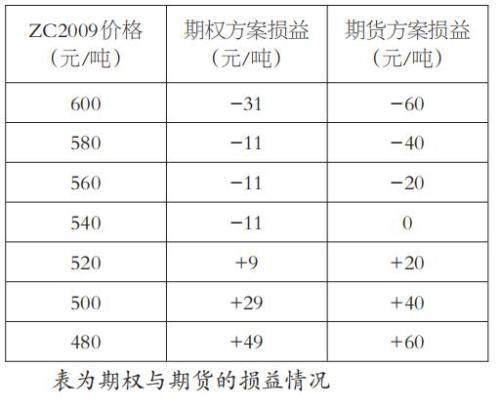

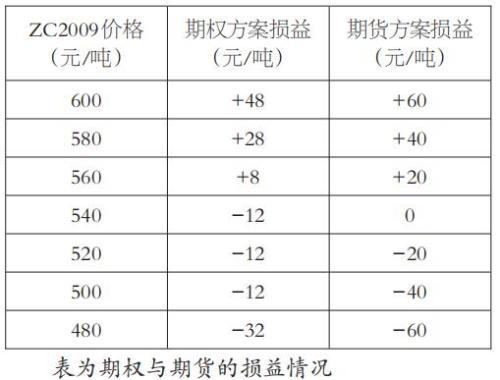

�����������(d��ng)ǰZC2009�r(ji��)����540Ԫ/��������ƽֵ�����ڙ�(qu��n)�r(ji��)��s��16Ԫ/���������ڙ�(qu��n)�r(ji��)��������î�(d��ng)ǰ�Ј�(ch��ng)����(sh��)�������Փ�r(ji��)����������Й�(qu��n)�r(ji��)��580Ԫ/���Ŀ��q�ڙ�(qu��n)�r(ji��)��s��5Ԫ/�����ͨ�^�I���(d��ng)��úƽֵ�����ڙ�(qu��n)���u�����Й�(qu��n)�r(ji��)���q�ڙ�(qu��n)����(g��u)�������L(f��ng)�U(xi��n)���D(zhu��n)����������������؛�Ն������ԓ���Գɱ���11Ԫ/������(d��ng)ZC2009�r(ji��)���µ��r(sh��)���������I(y��)ͨ�^�ڙ�(qu��n)�ւ}��ӯ�������a(b��)�F(xi��n)؛�˵ēpʧ����˕r(sh��)������(sh��)�F(xi��n)���µ������µ��L(f��ng)�U(xi��n)����Ŀ��(bi��o)����(d��ng)ZC2009�r(ji��)���ϝq�������^580Ԫ/���r(sh��)���������I(y��)�ڙ�(qu��n)��̝�p���ޣ����Ԍ�(sh��)�F(xi��n)�ĬF(xi��n)؛�Ј�(ch��ng)�@ȡ���~�����Ŀ��(bi��o)������(d��ng)ZC2009�r(ji��)���^580Ԫ/���r(sh��)����ڙ�(qu��n)�ւ}�M�ϕ�(hu��)�a(ch��n)��̝�p���ڃr(ji��)�����б���������i����(d��ng)��ú�N�ۃr(ji��)��

�D��ú̿�_����I(y��)����r(ji��)�������L(f��ng)�U(xi��n)�IJ��Ԍ�(du��)��

�Y(ji��)�Ϯ�(d��ng)ǰ�Ј�(ch��ng)��r��������(du��)��ú̿�_����I(y��)��������������������M(j��n)��ӭ����ĕr(sh��)�g��������������������Ӳ��Ƅ�(d��ng)��(d��ng)��ú�r(ji��)���ϝq�����ô�����������������؛�M(j��n)�����ڱ�ֵ���܉�ʹ��I(y��)�ڄ�(d��ng)��ú�r(ji��)���ϝq�^���Ы@ȡһ���ij��~�����������ͬ�r(sh��)�܉�ᘌ�(du��)��(d��ng)��ú�r(ji��)�������L(f��ng)�U(xi��n)�M(j��n)����Ч����������������������ú̿�_����I(y��)��ҕ�ǿ����������(d��ng)��ú���_���c��(d��ng)��ú��؛����(ch��ng)��(n��i)�ڙ�(qu��n)���L(f��ng)�U(xi��n)�����C���\(y��n)���������̽����ȫ�µ����a(ch��n)��(j��ng)�Iģʽ��

C����늏S���ڙ�(qu��n)��ֵ����

��(d��ng)��ú���M(f��i)����������������ұ����������ġ������������I(l��ng)����������������������ИI(y��)��ú�DŽ�(d��ng)��ú���M(f��i)������Ҫ�IJ��������(du��)������늏S������������������^����Y�����������Ď�����������������a(ch��n)��(j��ng)�I����Ҫ��(du��)ԭ���M(j��n)�����ڱ�ֵ����t�������R��(d��ng)��ú�r(ji��)���ϝq���L(f��ng)�U(xi��n)�������

���y(t��ng)����؛���ڱ�ֵ��������������ڄ�(d��ng)��ú��؛�Ј�(ch��ng)��������(y��ng)�Ķ�����������ڄ�(d��ng)��ú�r(ji��)���ϝq���^�����������ͨ�^��؛�Ј�(ch��ng)�a(ch��n)��������������F(xi��n)؛�Ј�(ch��ng)���ӵIJ�ُ�ɱ����������(d��ng)��ú�ڙ�(qu��n)���������������(du��)������늏S����������ُ��ֵ�ķ�ʽ�c·������ӭ�탞(y��u)������(j��)�������I(y��)���Ը���(j��)���������c(di��n)�������ӆ���Ӿ���ᘌ�(du��)�ԵIJ�ُ���L(f��ng)�U(xi��n)����������

�D���I�뿴�q�ڙ�(qu��n)�ױ����ԓp��

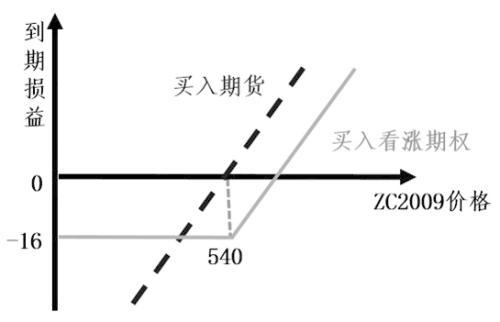

����ZC2009�ϼs��������䮔(d��ng)ǰ�r(ji��)����540Ԫ/��������ƽֵ���q�ڙ�(qu��n)�r(ji��)��s��16Ԫ/�������ͨ�^�I���(d��ng)��úƽֵ���q�ڙ�(qu��n)���ڲ����]����׃��(d��ng)����r����������(d��ng)ZC2009�r(ji��)���ϝq�r(sh��)�����Ԍ���ُ�r(ji��)������i����556Ԫ/������������(d��ng)ZC2009�r(ji��)���µ��r(sh��)�����鿴�q�ڙ�(qu��n)���I�������������늏S�]���ӱ��C����Y�������������ͬ�r(sh��)�����Էŗ��Й�(qu��n)������Ј�(ch��ng)�r(ji��)���M(j��n)�еͳɱ���ُ��

�D���I�뿴�q�ڙ�(qu��n)���u�������ڙ�(qu��n)���ԵIJ�ُ����

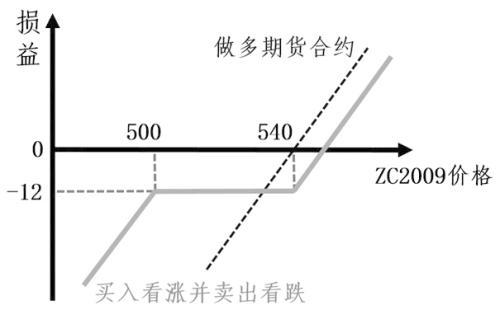

���������������늏SҲ�����ڴ˻��A(ch��)���M(j��n)һ���u���Й�(qu��n)�r(ji��)���500Ԫ/���Ŀ����ڙ�(qu��n)�����ͨ�^��ȡ��(qu��n)���������Ͳ��Գɱ���������Й�(qu��n)�r(ji��)���500Ԫ/���Ŀ����ڙ�(qu��n)�r(ji��)��s��4Ԫ/���������w�IJ��ԽM�ϳɱ��s��12Ԫ/���������ڙ�(qu��n)���ڕr(sh��)��������(d��ng)ZC2009�r(ji��)�����540Ԫ/�����t����늏S���Ԍ���ُ�r(ji��)���i����552Ԫ/������(d��ng)ZC2009�r(ji��)�����500Ԫ/���������ڙ�(qu��n)�����IJ�ُ�r(ji��)�������؛�����i���IJ�ُ�r(ji��)��

�Y(ji��)�Ϯ�(d��ng)ǰ�Ј�(ch��ng)��r�����������늏S�ڼ����_ʼ��ӭ��������g��������(d��ng)��ú�r(ji��)���ϝq���t�ڙ�(qu��n)�������ڲ�ُ�a(b��)���^����һ���̶��ϵ��a(b��)�ɱ�����������ͬ�r(sh��)������������F(xi��n)���������A(y��)������������M(j��n)�����߳��F(xi��n)�Ʉ�(d��ng)����r������(d��o)��(d��ng)��ú�r(ji��)����F(xi��n)���{(di��o)������t�ڙ�(qu��n)�����܉�?y��n)�늏S������IJ�ُ�ɱ���ʹ��I(y��)�п������ܸ��͵IJ�ُ�r(ji��)�����������������؛����(d��ng)��ú�ڙ�(qu��n)����һ���̶�����늏S���Y��ʹ�����������늏S�ṩ�����S�������ڱ�ֵ���ԣ���늏S���L(f��ng)�U(xi��n)�����������ĆξS�r(ji��)�������L(f��ng)�U(xi��n)��������ڃr(ji��)�r(sh��)�g�ȵĶ�S���L(f��ng)�U(xi��n)�����D(zhu��n)�Q����

Dչ��

�Ă��y(t��ng)��؛���ڱ�ֵ�c��(ch��ng)��(n��i)�ڙ�(qu��n)���ڱ�ֵ�ı��^���������ߵIJ��Ҫ�w�F(xi��n)�ڲ��������Y��Ҏ(gu��)ģ�������������R�ijւ}�L(f��ng)�U(xi��n)�Լ���K���ڱ�ֵЧ������(g��)���档������늏S�M(j��n)�Є�(d��ng)��ú�r(ji��)�������L(f��ng)�U(xi��n)�������������ͨ�^�I�뿴�q�ڙ�(qu��n)�ķ�ʽ�M(j��n)�����ڱ�ֵ�����t�o���U�{���C����������؛���ߣ�������Ч�����Y��Ч������ͬ�r(sh��)��������ڳւ}�L(f��ng)�U(xi��n)�@һ�S���ϣ��ڙ�(qu��n)������ͨ�^����(x��)�����O(sh��)Ӌ(j��)������ւ}�L(f��ng)�U(xi��n)����ǰ�����ڿɽ��ܵķ�����(n��i)���������������鼰����(d��ng)��ˮƽ�l(f��)������(d��ng)����r�����ͬ��؛���ߵļӜp�}������ȣ���I(y��)���������ڙ�(qu��n)���ߌ�(du��)�}λ�M(j��n)�и��Ӄ�(y��u)����̎������

�����������Y��Ҏ(gu��)ģ���ւ}�L(f��ng)�U(xi��n)�IJ�������挦(du��)��ͬ��(j��)�e�����鼰����(d��ng)��ˮƽ���ᘌ�(du��)��I(y��)���L(f��ng)�U(xi��n)�����ڙ�(qu��n)���ӻ����Կ���ʹ��I(y��)�M(j��n)�о���(x��)���L(f��ng)�U(xi��n)��������������I(y��)��ȡ�~���������������y(t��ng)��؛���ڱ�ֵ�o�L(f��ng)�U(xi��n)��������������y�a(ch��n)���~����������

��Ҫע����������Єe�ڄ�(d��ng)��ú��؛�ϼs������(d��ng)��ú�ڙ�(qu��n)�ϼs��(sh��)��������������������κ����x���ڙ�(qu��n)�ϼs�M(j��n)���L(f��ng)�U(xi��n)��������Dž��c���ڱ�ֵ�Įa(ch��n)�I(y��)��I(y��)��(y��ng)ԓ���]��һ��(g��)��Ҫ���}������ڱ�ֵ�ϼs���x��(y��ng)ԓ�C�Ͽ��]�c�F(xi��n)؛�r(ji��)������P(gu��n)�ԡ�����(d��ng)�Ե��������

ͨ�^�������������Կ������������(d��ng)��ú��(ch��ng)��(n��i)�ڙ�(qu��n)�Ը���(y��u)���Y��ʹ��Ч�ʼ����`���S���IJ��ԽM���������ʹ��(d��ng)��ú�a(ch��n)�I(y��)���I(y��)�܉����Ä�(d��ng)��ú�ڙ�(qu��n)���������(j��)����������ӆ������(x��)�����L(f��ng)�U(xi��n)�����������S����(d��ng)��ú��(ch��ng)��(n��i)�ڙ�(qu��n)������������������ţ���һ����(hu��)�M(j��n)һ�����M(j��n)ú̿�a(ch��n)�I(y��)�L(f��ng)�U(xi��n)�����c�Q(m��o)��ģʽ��������(j��)������(sh��)�F(xi��n)����(w��)��(sh��)�w��(j��ng)��(j��)����Ҫʹ������

��Դ����؛��?q��ng)?b��o)