����9 ��26 �����������(gu��)��(w��)Ժ�ԡ���(gu��)�l(f��)��2009��38 ̖(h��o)�����_(t��i)�ˌ�(du��)����ˮ��I(y��)���ڃ�(n��i)�ġ����Ʋ����ИI(y��)�a(ch��n)���^(gu��)ʣ���؏�(f��)���O(sh��)����(d��o)�a(ch��n)�I(y��)�����l(f��)չ������Ҋ(ji��n)��֪ͨ�� ���·Q��38 ̖(h��o)�ġ�����������ژI(y��)��(n��i)����һ���ķ���������P�������c�����P(gu��n)ˮ��I(y��)�IJ��ֻ��A(ch��)�Թ������F(xi��n)���˽��һЩ��r�͌�(du��)��38 ̖(h��o)�ġ���һЩ��(n��i)�ݵ������������ՄһЩ��(g��)�˿����������

һ��������P(gu��n)�ڹ������A(ch��)�͡�38 ̖(h��o)�ġ��Ќ�(du��)ˮ��I(y��)�Д�

���������������(l��i)���P(gu��n)���T��(du��)ˮ��I(y��)�Ľy(t��ng)Ӌ(j��)��������(j��ng)��(j��)�ղ飩��r����������y(t��ng)Ӌ(j��)��ˮ�����a(ch��n)�������������ĥվ�ڃ�(n��i)�Ŀ�ˮ�����a(ch��n)�������磬�ڶ���ȫ��(gu��)��(j��ng)��(j��)�ղ���21 �|����ˮ�����a(ch��n)�����Ͱ���1645 ��ˮ���ĥ��I(y��)��6.5 �|��ˮ�����a(ch��n)����������������ڽy(t��ng)Ӌ(j��)�ǰ��ո����S�Įa(ch��n)Ʒ�M(j��n)�нy(t��ng)Ӌ(j��)�������������(du��)�](m��i)�����ˮ���ĥ�������������a(ch��n)�������^�ġ����ϻ��ء�ֻ�y(t��ng)Ӌ(j��)���Ϯa(ch��n)�ܶ����y(t��ng)Ӌ(j��)ˮ��a(ch��n)�ܣ���������˲���(y��ng)���ڌ�(du��)ˮ�����a(ch��n)�������؏�(f��)�y(t��ng)Ӌ(j��)����(d��ng)Ȼ������������ǰ���I(y��)�����F(tu��n)����y(t��ng)Ӌ(j��)��(du��)���ܕ�(hu��)�����F(tu��n)��I(y��)��(sh��)���^����������ʡ�ݽ�(j��ng)�I(y��ng)��ɲ����؏�(f��)�y(t��ng)Ӌ(j��)�Ŀ��ܣ�������(hu��)��(du��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�a(ch��n)��̫���Ӱ���������38 ̖(h��o)�ġ��н�����2008 ���ȫ��(gu��)ˮ��a(ch��n)��18.7 �|���@һ��(sh��)��(j��)�Ǹ�ʡ����Ҏ(gu��)���y(t��ng)Ӌ(j��)�����ψ�(b��o)������(sh��)��(j��)����������طNˮ���c��ĥվ�a(ch��n)��2.7 �|��Ӌ(j��)��ˮ��a(ch��n)���Ǻ��m�ģ��������؏�(f��)Ӌ(j��)�㆖(w��n)�}��������2008 ������ϡ�ˮ��a(ch��n)����r���������������2008���ȫ��(gu��)ˮ��a(ch��n)��18.7 �|�����@һ��(sh��)��(j��)Ҳ�ǻ������ŵ��������

������������38 ̖(h��o)�ġ��в��õĽ���2008 ����ѽ�(j��ng)�������������2009 ��1 ��1 �պ��ڽ���418�l����������Ѻ˜�(zh��n)��δ�_(k��i)����147 �l�����ɷ����a(ch��n)����������LJ�(gu��)��Ͷ�Y���ܲ��T�M���ИI(y��)�f(xi��)��(hu��)���������P(gu��n)��λ����ȡ�F(xi��n)��(ch��ng)���V��?ji��n)����{(di��o)�鷽ʽ����������¶����ɸ���(j��)�������T���ո������յ���r�������ͨ�^(gu��)��Ҏ(gu��)������������v�r(sh��)��(sh��)�����������M(f��i)����������ɵģ������ஔ(d��ng)?sh��)Ĺ������A(ch��)���������]���҇�(gu��)�F(xi��n)��2800����(g��)�h���С��^(q��)�����������(sh��)��(j��)�m�������_��������������(du��)��һ��I(y��)��(g��)���������{(di��o)�飬߀�Ǿ߂��ஔ(d��ng)��(zh��n)�_�Ե���������䔵(sh��)��(j��)�ę�(qu��n)���ԺͿ��Ŷȸ���������

����������������߉�ϣ��P���������������38 ̖(h��o)�ġ���һ�_(k��i)ʼ����ġ�ˮ��a(ch��n)�܌��_(d��)��27 �|�����������������̭Ŀǰ����ˮ��a(ch��n)����������ڽ��������Ѻ˜�(zh��n)��δ�_(k��i)���(xi��ng)Ŀһ���γɮa(ch��n)�ܵ���r�£��a(ch��n)�܌���(y��n)���^(gu��)ʣ��������nj�(du��)����������(sh��)�H�ϣ��ψ�(b��o)�����ɷ�ˮ�����a(ch��n)�������������ஔ(d��ng)һ�����ǰ��ծ�(d��ng)������Ҏ(gu��)�ܭh(hu��n)��������(qu��n)������ԭ����sС�˜�(zh��n)Ҏ(gu��)ģӋ(j��)��a(ch��n)�ܵ����a(ch��n)���������ջ��D(zhu��n)�G�Č�(sh��)�HҎ(gu��)��Ӌ(j��)���O(sh��)Ӌ(j��)�a(ch��n)���������t�H�ڽ���������Ѻ˜�(zh��n)��δ�_(k��i)���(xi��ng)Ŀ�����ɷ�ˮ��a(ch��n)�܌����ӵ�9.8�|���������������ȫ��Ͷ�a(ch��n)����������̭��Õr(sh��)ȫ��(gu��)ˮ�����_(d��)��28.5 �|�������������5 �|�����a(ch��n)��ȫ����̭�������ȫ��(gu��)ˮ�����a(ch��n)����Ҳ���_(d��)��23.5 �|������������ԇ�(gu��)�l(f��)��2009��38 ̖(h��o)�IJ�����˺���ġ�������̭���a(ch��n)�ܡ�����������(y��n)���������ˮ��a(ch��n)�ܡ������M(j��n)��һ���J(r��n)�������������ߌ�(d��o)���һϵ�Ќ�(du��)�ߴ�ʩ���������(sh��)�H�������������(l��i)�ژI(y��)��(n��i)�a(ch��n)���ġ��㽭�F(xi��n)�����Ĵ��F(xi��n)�����������ؑc�F(xi��n)���ѽ�(j��ng)���҂���ʾ��äĿ�؏�(f��)���O(sh��)��ɮa(ch��n)���^(gu��)ʣ����(l��i)��Σ��������ȵ�ȫ��(gu��)������(n��i)�l(f��)�����㽭�F(xi��n)����ȥ���^�{(di��o)����������r(sh��)�����������������38 ̖(h��o)�ġ���(du��)ˮ��I(y��)���a(ch��n)���^(gu��)ʣ�����Д������_���������������ġ���Ҫ����ˮ��I(y��)�a(ch��n)���^(gu��)ʣ����������(d��o)�a(ch��n)�I(y��)�����l(f��)չ�� �ͳ��_(t��i)�ĕr(sh��)�C(j��)�����_���������r(sh��)���������

ֵ��ָ���������������38 ̖(h��o)�ġ���(du��)ˮ��I(y��)�İl(f��)չ���ᷨ������һֱ���@����(y��n)���������ˮ��a(ch��n)�ܣ���(zh��)�е�����̭���a(ch��n)�ܵ�ԭ�t�������������](m��i)���������ǘӺ�(ji��n)�β�ȡ������ֹͣ�˜�(zh��n)�(xi��ng)Ŀ���ġ�һ���С��������w�F(xi��n)���б��Љ����������ИI(y��)ؓ(f��)؟(z��)����(sh��)�����ǵĄ�(w��)��(sh��)�������L(f��ng)�������

����������P(gu��n)�ڌ�(du��)�҇�(gu��)ˮ���������Ŀ���

��(j��)�P�����յ��Y�����������10 ��ȫ���˾�ˮ�����M(f��i)���£�

2008 ���������҇�(gu��)�˾�ˮ�����M(f��i)����ͻ��1000 ����_(d��)��1040 ����/��.��������������A(y��)Ӌ(j��)2009���˾�ˮ�����M(f��i)���п����_(d��)��1200��1300 ����/��.�����������(du��)���҇�(gu��)�Εr(sh��)���F(xi��n)ˮ�����M(f��i)�����c(di��n)����������Õr(sh��)ˮ�����M(f��i)�������˾�ˮ�����M(f��i)���܉��_(d��)��������������Ƕ����(l��i)��(gu��)��(n��i)���C(j��)��(g��u)����������һֱԇ�D���_(k��i)���i�ף��mȻ���˴����Ĺ������������ϧ�ԡ����塱���](m��i)��������(zh��n)�_�A(y��)�y(c��)��������P��Ҳ�](m��i)�������A(y��)�y(c��)���^�ġ����c(di��n)���M(f��i)�������ɡ����c(di��n)�������M(j��n)��ƽ��(w��n)���M(f��i)�ں���˾�ˮ�����M(f��i)������������P��һֱ�J(r��n)���о����Ļ�����������ʽ�ȷ����c�҇�(gu��)���������ձ����҇�(gu��)�_(t��i)����������n��(gu��)��ˮ�����M(f��i)څ��(sh��)���������(du��)�о��҇�(gu��)ˮ�����M(f��i)����һ���Ľ��b���x������

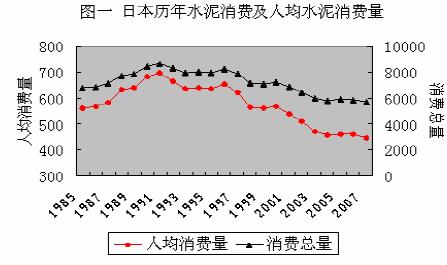

�ձ���������ձ���ˮ�����M(f��i)�����������˾����M(f��i)������1991 ���_(d��)���vʷ��ߣ��քe��8650 �f(w��n)���� 697 ����/��.������������^���߷��ڡ�ֻ���m(x��)��3-4 ���������֮��ˮ�����M(f��i)�������˾����M(f��i)��һ·�½��������2002 ��֮���˾�ˮ�����M(f��i)�����ǽ���500 ����/��.�������������2007 ����˾�ˮ�����M(f��i)��ֻ��445 ����/��.����������c�vʷ��߷�ֵ����½�36%������ˮ��G��(sh��)��Ҳ��1991 ���80 �l�p�ٵ�2007 ���57 �l���p����29%�������ԔҊ(ji��n)�Dһ�������

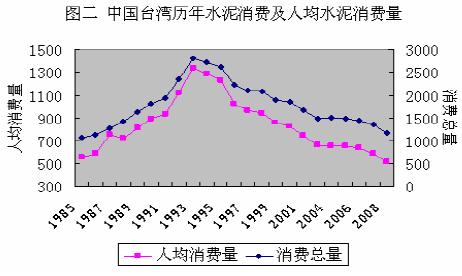

�҇�(gu��)�_(t��i)��ʡͬ�ӽ�(j��ng)�v����Ƶ��^(gu��)�̡�1993 ��ˮ�����M(f��i)������������˾����M(f��i)�����_(d��)���vʷ�����������քe��2797 �f(w��n)����1332 ����/��.�����������^���߷��ڡ�Ҳ�H���m(x��)��3 ������������֮��ˮ�����M(f��i)�������˾����M(f��i)���_(k��i)ʼ�����½��������1996 ���˾�ˮ�����M(f��i)������1000 ����/��.���������������2008 ���������ˮ�����M(f��i)�����½���1179 �f(w��n)�����˾�ˮ�����M(f��i)���½���515 ����/��.���������c�vʷ��߷�ֵ��ȷքe�½�57.85%��61.34%�� ԔҊ(ji��n)�D��������

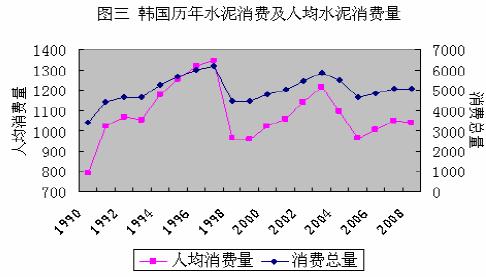

�n��(gu��)���n��(gu��)ˮ�����M(f��i)����߷�l(f��)����1997 �����������(d��ng)�r(sh��)ˮ�����M(f��i)�����_(d��)��6175 �f(w��n)����������˾�ˮ�����M(f��i)��1343 ����/��.��������1998 ��ˮ�����M(f��i)����һ�µ�����4462 �f(w��n)�����˾�ˮ�����M(f��i)��964 ����/��.���������2001 ��ˮ�����M(f��i)�������˾�ˮ�����M(f��i)�������������������քe�_(d��)��5000 �f(w��n)����1057 ����/��.����������1997 ������M(f��i)����߷�֮���n��(gu��)�˾�ˮ�����M(f��i)����1100 ����/��.�����ϵĕr(sh��)��ֻ��2 ����������������1000 ����/��.�����²���(d��ng)��2008 ���n��(gu��)ˮ�����M(f��i)����5063 �f(w��n)����������˾�ˮ�����M(f��i)��1042 ����/��.��������ԔҊ(ji��n)�D����������M���c�ձ��������Ї�(gu��)�_(t��i)������������n��(gu��)ˮ��1000 ����/��.�������˾����M(f��i)�����^���������ұ����˱��^�L(zh��ng)��һ�Εr(sh��)�g���������@һ���M(f��i)ˮƽ�c��vʷ��߷�ֵ���Ҳ�½���25%����������

�������������Կ������](m��i)���Ă�(g��)��(gu��)�һ�^(q��)�܉�����˾�ˮ�����M(f��i)�����L(zh��ng)�ڣ�5 �����ϣ��S������vʷ��߷�������������������P���J(r��n)�����������]���҇�(gu��)���˾�����ϡ�٣����л��ʵ����ֻ��ͨ�^(gu��)��߳������ص��ݷe�ʁ�(l��i)��(sh��)�F(xi��n)�������ͬ�r(sh��)�������҇�(gu��)ˮ��I(y��)��ȫ�Ɍ�(sh��)�F(xi��n)���Ұl(f��)չ����������˾�ˮ�����M(f��i)�����ܱ�����ƽ��ˮƽ�ߵö࣬Ҳ�����J(r��n)�҇�(gu��)ˮ�����M(f��i)�����ķ�ֵ��20 �|������������һ�c(di��n)�����п��ܵ����������������2015 ���_(d��)���@һ��ֵ���Õr(sh��)�҇�(gu��)�˿ڰ���14 �|������������˾����M(f��i)�����_(d��)��1428 ����/��.��������������(du��)���Ї�(gu��)�@�ӷ��T�|韵Ĵ��(gu��)���P���J(r��n)�鲻̫�����L(zh��ng)�ڱ����@ô�ߵ����M(f��i)��(qi��ng)�����������ʹ���Ռ���(l��i)��(w��n)�����M(f��i)����16 �|��Ӌ(j��)����������˾����M(f��i)��Ҳ���_(d��)��1100��1200 ����/��.������������܉��L(zh��ng)�ڡ���(w��n)�������@һ���M(f��i)��(qi��ng)���������Ҳ��һ��(g��)�˲�������E�������������20 �|�����ҵķ�ֵ���M(f��i)���������(l��i)���ý��O(sh��)ˮ��G�Ĕ�(sh��)����ˮ��a(ch��n)�ܣ�����(l��i)�Č���Ͷ�Y�����M(f��i)�������һЩˮ����I(y��)Ҳ��(hu��)��K��ʳäĿ�l(f��)չ�Ŀ���������