9�·����������(n��i)�ɹ����΅^(q��)ȫ�^(q��)�O(ji��n)�y(c��)��7���(l��i)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��5�q2��������������ú����Ȼ���������ú�Ƹߜ�ú�������ú��PE��ú��PP�������ú�Ƽ״��r(ji��)��ͬ�̶��ϝq����ú�ƺϳɰ���ú�����r(ji��)��С���½�����

һ�����(n��i)�ɹŬF(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)���\(y��n)����r

��һ��ú����Ȼ��r(ji��)��q����խ

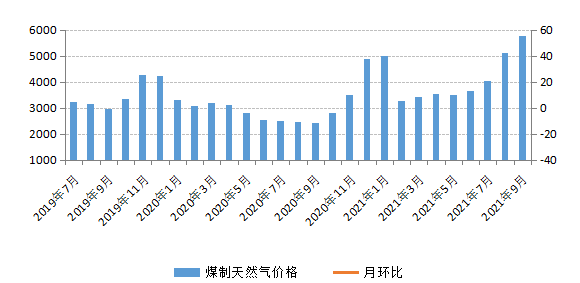

9�·ݣ��߃r(ji��)��Ȼ��ʹ��������I(y��)�ɱ��Љ������������(r��n)�»��������������?ch��)?gu��)��(n��i)����ʡ������ޮa(ch��n)�Լ��������(ji��)�յ�����Ӱ�����������I(y��)��؛���R(sh��)����(qi��ng)�����a(ch��n)�؎�(k��)���������������(du��)��Ȼ���Ј�(ch��ng)�����γ�һ���������ã�������Ȼ���Ј�(ch��ng)����(y��ng)��Ȼƫ�o��ú̿?j��)r(ji��)���ϝq�γɵ��^��(qi��ng)֧�������ú����Ȼ��r(ji��)�����m(x��)ǰ���ϝq�B(t��i)��(sh��)�����^(gu��)�q�����@��խ���9�·�ú����Ȼ��ƽ�����׃r(ji��)���5768.14Ԫ/�����c8�·���ȣ��·Q(ch��ng)�h(hu��n)�ȣ������r(ji��)���ϝq13.17%��������q���^������խ13.67��(g��)�ٷ��c(di��n)���c2020��9�·���ȣ��·Q(ch��ng)ͬ�ȣ�����r(ji��)���ϝq140.48%��

ú����Ȼ��r(ji��)���߄�(sh��)

������ú�Ƹߜ�ú���̓r(ji��)��С���ϝq

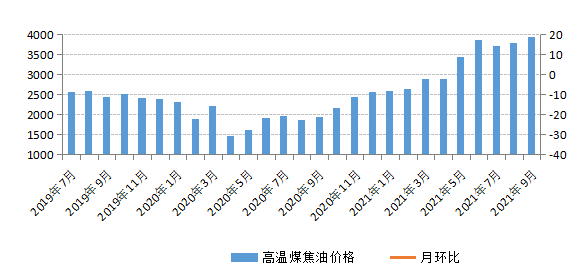

����(y��ng)�˿��������ܺ��p�ؼ��h(hu��n)�����ߌ�(sh��)ʩ���������9�·ݽ�����I(y��)���в�ͬ�̶Ȝp�a(ch��n)�������ú�Ƹߜ�ú�����Ј�(ch��ng)����(y��ng)�����½������������˿��������������I(y��)��(du��)�߃r(ji��)ú���ͽ�؛���������ُ(g��u)��Ը����(qi��ng)���ú�Ƹߜ�ú�����Ј�(ch��ng)�M(j��n)���A���Խ��־������������������Á�(l��i)���������ú�����Ј�(ch��ng)����(y��ng)��Ȼƫ�o�����������ú�Ƹߜ�ú���̓r(ji��)��С���ϝq����9�·����ú�Ƹߜ�ú����ƽ�����׃r(ji��)���3923.85Ԫ/�������h(hu��n)���ϝq3.73%�������ͬ���ϝq102.41%�������

ú�Ƹߜ�ú���̓r(ji��)���߄�(sh��)

������ú��PE������ϩ���r(ji��)��С���ϝq

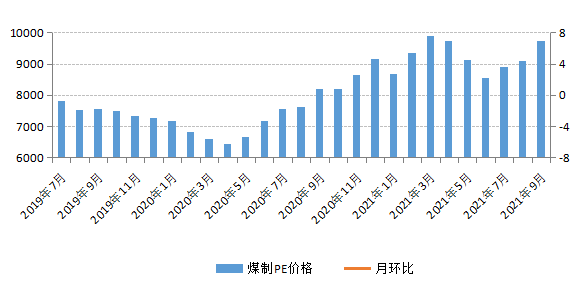

9�·ݣ��r(n��ng)Ĥ���������Ĥ����߶��չ�Ĥ���ܲĵ�������u�ߏ�(qi��ng)��������I(y��)��ُ(g��u)�e�O����PE�Ј�(ch��ng)����ӭ��(l��i)���y(t��ng)�������ͬ�r(sh��)������ܺġ��p�ء����h(hu��n)�������p��Ӱ��£�PE�Ј�(ch��ng)����(y��ng)��Ȼƫ�o��������������΄�(d��ng)��ú؛�o�r(ji��)�P(y��ng)��(du��)PE�r(ji��)���γɵ�֧��������������M(j��n)һ���Ƅ�(d��ng)��ú��PE�r(ji��)����ϝq���9�·ݣ�ú��PEƽ�����׃r(ji��)���9716.10Ԫ/������h(hu��n)���ϝq6.91%�������ͬ���ϝq18.72%���

ú��PE�r(ji��)���߄�(sh��)

���ģ�ú��PP���۱�ϩ���r(ji��)��С���ϝq

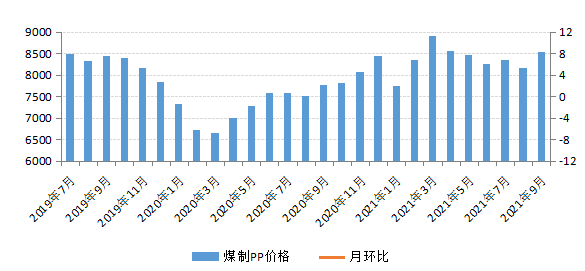

һ�������9�·ݞ�PP�Ј�(ch��ng)������y(t��ng)����������ӆ�����w߅�H���D(zhu��n)��������������I(y��)��(du��)�߃r(ji��)PP��ُ(g��u)�^��֔(j��n)����������e����С����I(y��)���S���S�ɵIJ��Ԟ�������ͬ�r(sh��)��������܇(ch��)оƬ��ȱӰ����������܇(ch��)�S���ڱ��Ȝp�a(ch��n)�F(xi��n)���������һ���̶��������������������һ�������9�·ݲ���PP���a(ch��n)�b�Ùz������Ј�(ch��ng)����(y��ng)�����p�١��ڹ���(y��ng)ƫ�o�����������(sh��)��(f��)�K�Լ�ú̿?j��)r(ji��)���γɏ�(qi��ng)��֧�εȾC�������£�ú��PP�r(ji��)��С���ϝq����9�·����ú��PPƽ�����׃r(ji��)���8522.96Ԫ/�����h(hu��n)���ϝq4.40%����ͬ���ϝq9.69%����

ú��PP�r(ji��)���߄�(sh��)

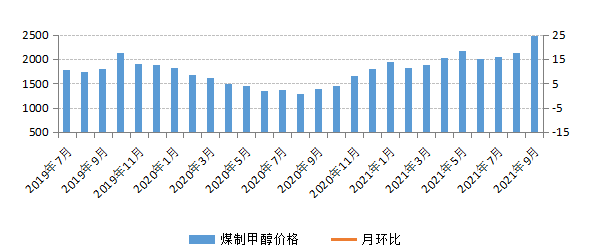

���壩ú�Ƽ״��r(ji��)���ϝq

9�·������mȻú̿���a(ch��n)�����������^����������ԭ��ú̿����(y��ng)���������������Ǽ״��a(ch��n)�����Ӳ����A(y��)����������Ј�(ch��ng)����(y��ng)���f����������I(y��)��(k��)��S�ֵ�λ�������oƫ�o�����δŤ�D(zhu��n)��ͬ�r(sh��)��������״��Ј�(ch��ng)�����^�������e���R������(gu��)�c�����������I(y��)��(ji��)ǰ��؛�e�O���״��Ј�(ch��ng)�����M(j��n)һ���ߏ�(qi��ng)�����ڹ��o�Y(ji��)��(g��u)ƫ�o���^��(qi��ng)�ɱ�֧��������ú�Ƽ״��r(ji��)����ϝq�B(t��i)��(sh��)����9�·����ú�Ƽ״�ƽ�����׃r(ji��)���2482.75Ԫ/����������h(hu��n)���ϝq16.71%����ͬ���ϝq78.92%����

ú�Ƽ״��r(ji��)���߄�(sh��)

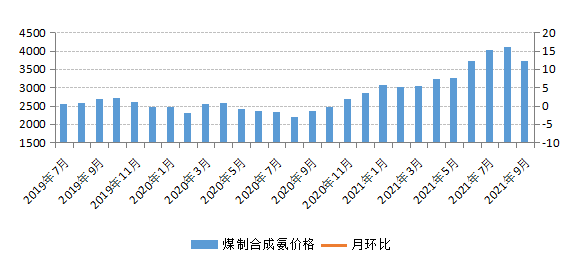

������ú�ƺϳɰ��r(ji��)���λ����

9�·������mȻ��?ch��)���ú���?y��ng)ƫ�oӰ푲��ֺϳɰ��b�Üp�a(ch��n)����ϳɰ��Ј�(ch��ng)����(y��ng)��������������ͬ�r(sh��)�ڭh(hu��n)���z��Ӱ������ú�ƺϳɰ�������I(y��)�_(k��i)�������w���ߣ���������(qi��ng)����������Ј�(ch��ng)��������ĭh(hu��n)�������ú�ƺϳɰ��r(ji��)���λ��������9�·����ú�ƺϳɰ�ƽ�����׃r(ji��)���3718.73Ԫ/�����h(hu��n)���½�9.46%�������ͬ���ϝq58.36%��

ú�ƺϳɰ��r(ji��)���߄�(sh��)

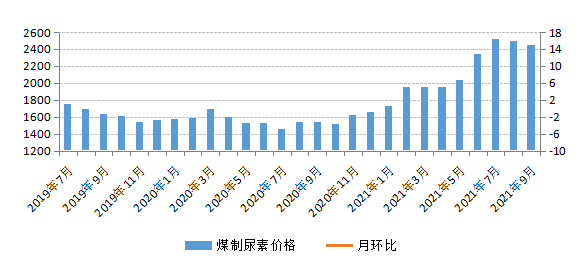

���ߣ�ú�����r(ji��)��С���½�

�����������r(n��ng)�跽�濴����9�·ݾֲ��^(q��)������?j��)?ch��)���������������������������A���Ⱦֲ��^(q��)�r(n��ng)�I(y��)�������к��D(zhu��n)������������w����ُ(g��u)�����������r(n��ng)�I(y��)������Ȼƫ������������Ĺ��I(y��)��������z���ИI(y��)���Ԅ����ُ(g��u)��������(gu��)��(n��i)�������w�����^��������⣬9�·�ú�������b�Ùz���^�鼯����������a(ch��n)�����m(x��)�½�������������Ј�(ch��ng)����(y��ng)�^����������������9�·�ú�������Ј�(ch��ng)����������r(ji��)��С���½����9�·ݣ�ú������ƽ�����׃r(ji��)���2444.66Ԫ/�������h(hu��n)���½�2.13%����ͬ���ϝq58.46%���

ú�����r(ji��)���߄�(sh��)

����ú�����a(ch��n)Ʒ�r(ji��)������߄�(sh��)�A(y��)�y(c��)

�����ԁ�(l��i)�������ܺġ��p�ء����ߌ�(sh��)ʩ�������(gu��)��(n��i)ú�����a(ch��n)�I(y��)���R�D(zhu��n)������(j��)������ɶ˾��l(f��)��һ��׃����������Á�(l��i)�f(shu��)����(y��ng)���տs�������@���ڹ��oƫ�o�Լ��ɱ�֧�������ú�����a(ch��n)Ʒ�r(ji��)��ʲ���(d��ng)���БB(t��i)��(sh��)���ڡ�����yʮ�����y(t��ng)������(l��i)�R֮�H�������ú̿?j��)r(ji��)���ϝq��ԭ�̓r(ji��)����m(x��)�ߏ�(qi��ng)������֧���������A(y��)Ӌ(j��)ú�����a(ch��n)Ʒ�Ј�(ch��ng)������Ȼ��(qi��ng)������������^(gu��)���]��Ŀǰ�r(ji��)���w��̎�ښvʷ��λ�����������10�·�ú�����a(ch��n)Ʒ�r(ji��)�����ϝq�Ŀ����Բ���������w��խ������(d��ng)���БB(t��i)��(sh��)��

ú����Ȼ�� �S�������^(q��)��صij��m(x��)�½������Ȼ���Ј�(ch��ng)����ӭ��(l��i)�����������ú����Ȼ���Ј�(ch��ng)�r(ji��)���뼾��(ji��)������ͨ�������������]��Ŀǰ��Ȼ��r(ji��)����̎�ښvʷ��λ�������������I(y��)����(r��n)�»������ُ(g��u)�e�O�Խ��ͣ�������I(y��)���x�����Ʒȼ�������������10�·�ú����Ȼ���Ј�(ch��ng)���o��Ȼƫ�o����r(ji��)���^�m(x��)�ϝq�����ǝq�������������

ú�Ƽ״� ����������ڼ״��r(ji��)���ϝq����Ҫ�������dzɱ������������ڄ�(d��ng)��ú��������������ůǰ���£���(gu��)��(n��i)����ú����(y��ng)����ƫ�o�����������ú̿?j��)r(ji��)��(du��)�״��γɵijɱ�֧����Ȼ�^��(qi��ng)��������Ŀǰ��(gu��)��(n��i)�״���(k��)�����wƫ�ͣ������S���ܺġ��p�ء��ij��m(x��)�Ӵa����������ֵȵ^(q��)�м״��p�a(ch��n)Ӌ(j��)��������Ϻ���״��Ј�(ch��ng)����(y��ng)ƫ�o�҃r(ji��)����״��M(j��n)�����A(y��)Ӌ(j��)�����������Ժ��ڼ״��Ј�(ch��ng)����(y��ng)���wƫ�o�������������������ο�����mȻĿǰ��ȩ�������������������Ȃ��y(t��ng)���������Ԅ����ُ(g��u)���������Ǻ����м���(ji��)���ߏ�(qi��ng)�A(y��)����������״���ϩ�N��������(r��n)Ҳ������u�ޏ�(f��)����������Ժ��ڼ״��Ј�(ch��ng)������u�ߏ�(qi��ng)����C�Ϸ������ڹ���(y��ng)ƫ�o��������ɱ�֧���Լ�������õĭh(hu��n)���������A(y��)Ӌ(j��)ú�Ƽ״��r(ji��)��λС������(d��ng)���

ú�ƺϳɰ���ú������ �F(xi��n)�A�·�(gu��)��(n��i)�ϳɰ���������Ј�(ch��ng)�r(n��ng)�I(y��)�����I(y��)�����ƫ������������^(gu��)10�·�ӡ���������И�(bi��o)Ӌ(j��)�����������������ϳɰ��Ј�(ch��ng)��������ͬ�r(sh��)������ڲ���ʡ�������Ӱ푺ϳɰ���������I(y��)�_(k��i)���ʲ����������������Ȼ��oƫ�o������^�b���_(k��i)������������Ǹۿڎ�(k��)���^����㣬���������Ј�(ch��ng)���迂�wƽ����������A(y��)Ӌ(j��)ú�ƺϳɰ�����ú�����r(ji��)���Է�(w��n)�������